M&A・事業承継で、

サステナグロース

カンパニーをもっと。

船井総研グループは、創業来、55年間経営者に寄り添う、

経営 「者」コンサルティングを目指してきました。

コンサルタント1039名の総合力で、貴社の持続的成長に繋がる、

M&A・事業承継をお手伝いさせて頂きます。

Advisory

船井総研が

お手伝いできること

-

M&Aコンサルティング

決して、M&Aありきではなく、経営の選択肢の1つとして、譲渡側であれば「本当に譲渡するのが最善の選択肢なのか」、譲受側であれば「M&Aがベストの選択肢なのかどうか」を含めて、伴走させて頂きます。

-

事業承継コンサルティング

親族内承継、従業員承継、第三者承継、と事業承継の選択肢は多様です。そして、第二創業、第三創業のチャンスでもあります。多様な選択肢を、総合的にご支援させて頂きます。

Industry-specific M&A

業種別M&A

船井総研は180を超える業種の専門の経営コンサルタントが

業績アップのご支援を行っております。

-

建設/工事業M&A

建設・工事業でM&A・譲渡を考える際に知っておいて頂きたいこと ~業種をまたいでシナジーの見込める企業にグループインする選択肢が増えている~

-

-

不動産/賃貸管理業M&A

不動産・賃貸管理業でのM&Aは増えているようだが、本当に売り手企業は成長できるのか?

-

-

住宅/リフォーム業M&A

今、住宅・リフォーム業でM&A・譲渡を考える際に知っておいて頂きたいこと ~シナジーの見込める企業にグループインする選択肢が増えている~

-

-

LPガス/太陽光/エネルギーM&A

エネルギー業界でM&A・譲渡を考える際に知っておいて頂きたいこと ~業種をまたいでシナジーの見込める企業にグループインする選択肢が増えています~

-

-

製造業/商社M&A

生産財製造業・商社業でM&A・譲渡を考える際に知っておいて頂きたいこと ~業種をまたいでシナジーの見込める企業にグループインする選択肢が増えています~

-

-

物流/倉庫業のM&A

物流・倉庫業でM&A・譲渡を考える際に知っておいて頂きたいこと ~業種をまたいでシナジーの見込める企業にグループインする選択肢が増えている~

-

-

自動車販売/整備工場M&A

EVシフト、在庫不足、人材不足・・・自動車業界、今、会社を売るのは損か、得か?

-

-

飲食/食品業界M&A

飲食・食品業界でM&A・譲渡を考える際に知っておいて頂きたいこと ~業種をまたいでシナジーの見込める企業にグループインする選択肢が増えている~

-

-

飲食店/小売業等/店舗譲渡・M&A

飲食店等で、採算店舗や戦略上不要になった店舗を譲渡・売却するには?

-

-

パチンコ/アミューズメントM&A

パチンコ店等アミューズメント事業で、店舗を譲渡する場合、事業を譲渡する場合

-

-

旅館M&A

旅館事業で店舗を譲渡する場合、事業を譲渡する場合

-

-

葬祭業M&A

業界再編真っ只中。競合激化・小規模化の中、持続的成長をしていく策は何か?

-

-

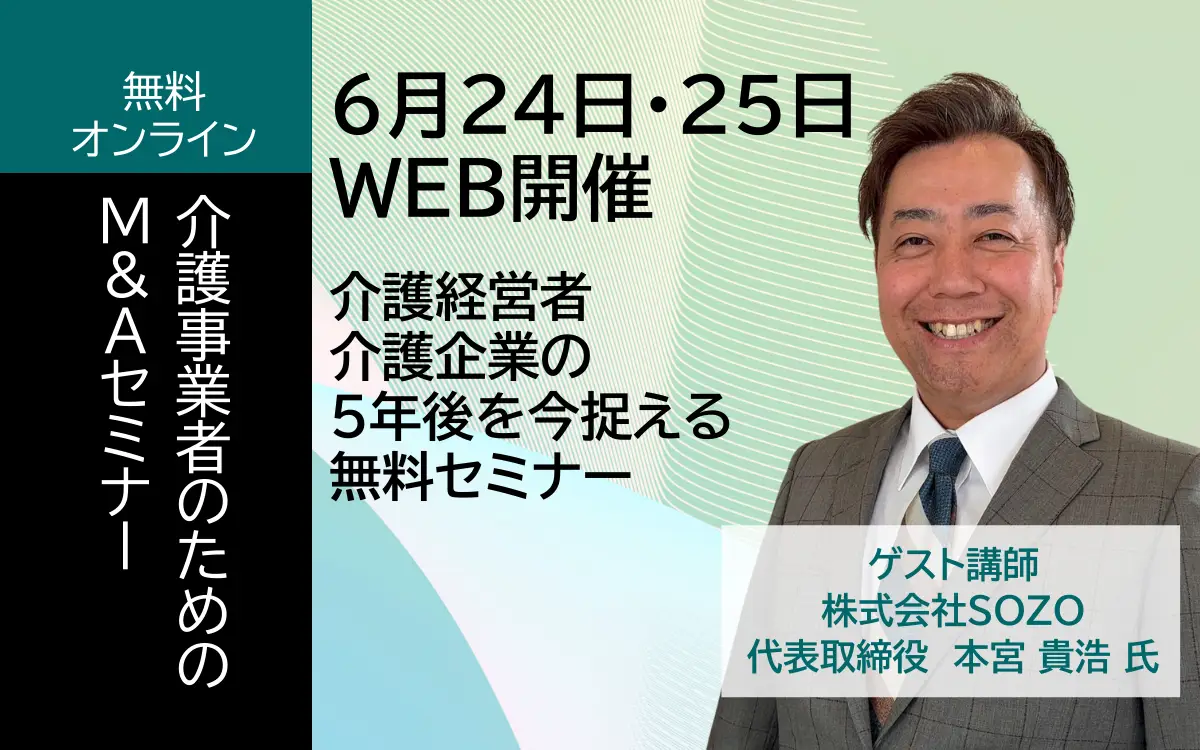

介護/福祉M&A

介護施設や障がい者福祉施設を第三者に承継(譲渡・M&A)する場合は?

-

-

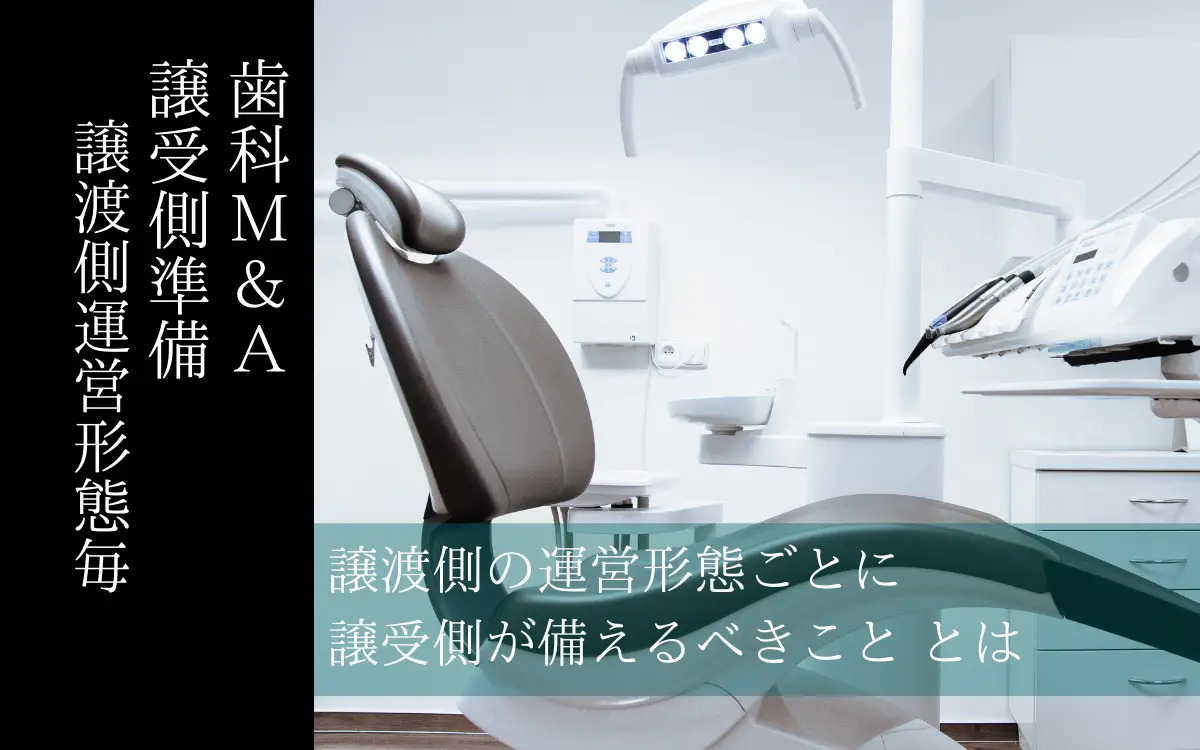

歯科医院M&A

歯科医院を第三者に承継(譲渡・M&A)するなんて、本当にできるの?

-

-

医科M&A

クリニック・診療所の事業承継・M&Aをお考えの先生へ

-

-

動物病院M&A

動物病院の事業承継・M&Aをお考えの先生へ

-

-

保育園/幼稚園/こども園/塾/スクールM&A

保育園や教育事業を第三者に承継(譲渡・M&A)するなんて、本当にできるの?と思われている経営者・園長先生も多いと思います。

-

-

整骨院/治療院M&A

整骨院を第三者に承継(譲渡・M&A)するなんて、本当にできるの?と思われている先生も多いと思います。

-

-

士業事務所M&A

士業の事務所を第三者に承継(譲渡・M&A)するなんて、本当にできるの?と思われている先生も多いと思います。

-

Cases

M&A成功事例

船井総研のM&A成功事例です。

M&Aを実施した企業の生の声をご覧ください。

Contents

お役立ちコンテンツ

FAQ

よくある質問

-

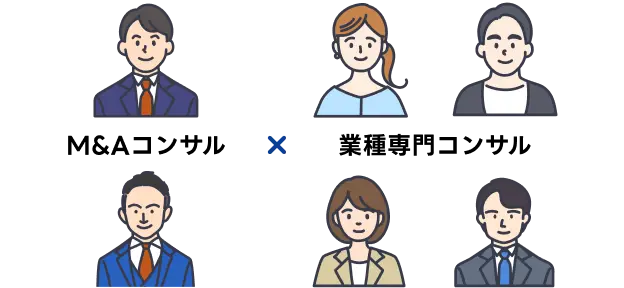

船井総研あがたFASの特徴は何ですか?

業種特化の経営コンサルタントとM&A専門のコンサルタントがタッグを組んでお客様のサポートをさせていただきます。そのためM&A成立後の譲渡企業様・譲り受け企業様の成長を考えM&Aのサポートさせていただく点が他社にはない一番の特徴です。また、税理士・公認会計士・社労士など、事業承継やM&Aに深く関わる専門家も在籍し、専門的な支援が可能な点も大きな特徴です。

-

M&A仲介の手数料はどうなっていますか?

船井総研グループでは、成功報酬でのM&Aのサポート(譲り受け側オーナー様/企業からは中間金をいただいております)を行っております。 ”第三者へ譲渡する”が目的ではなく、”企業を成長させる”ことが目的ですので、”譲渡ありき”ではなく、”成長するために何が必要か”ということをしっかりとお話ししながら進めていきます。また最低手数料の1,000万円はM&A仲介企業の中でもリーズナブルな価格設定となっております。

-

M&Aで譲渡を検討しているのですが何から始めればいいですか?

譲渡をご検討の場合は、まずは一度ご相談ください。社長・先生と御社の将来についてどのようにお考えかお聞きし、出口戦略を一緒に考えて参ります。その上で、御社の企業価値がどのぐらいあるのかを把握し、社長・先生にとって外せない条件やタイムスケジュールを詰めていく形が良いかと思います。

-

対応できないエリアなどはありますか?

全国どこでもご対応させていただきます。お気軽にご相談ください。