歯科医院の譲渡対価はどのようにしてもとめられるのか、代表的な方法を紹介いたします。

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【歯科業界専門】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

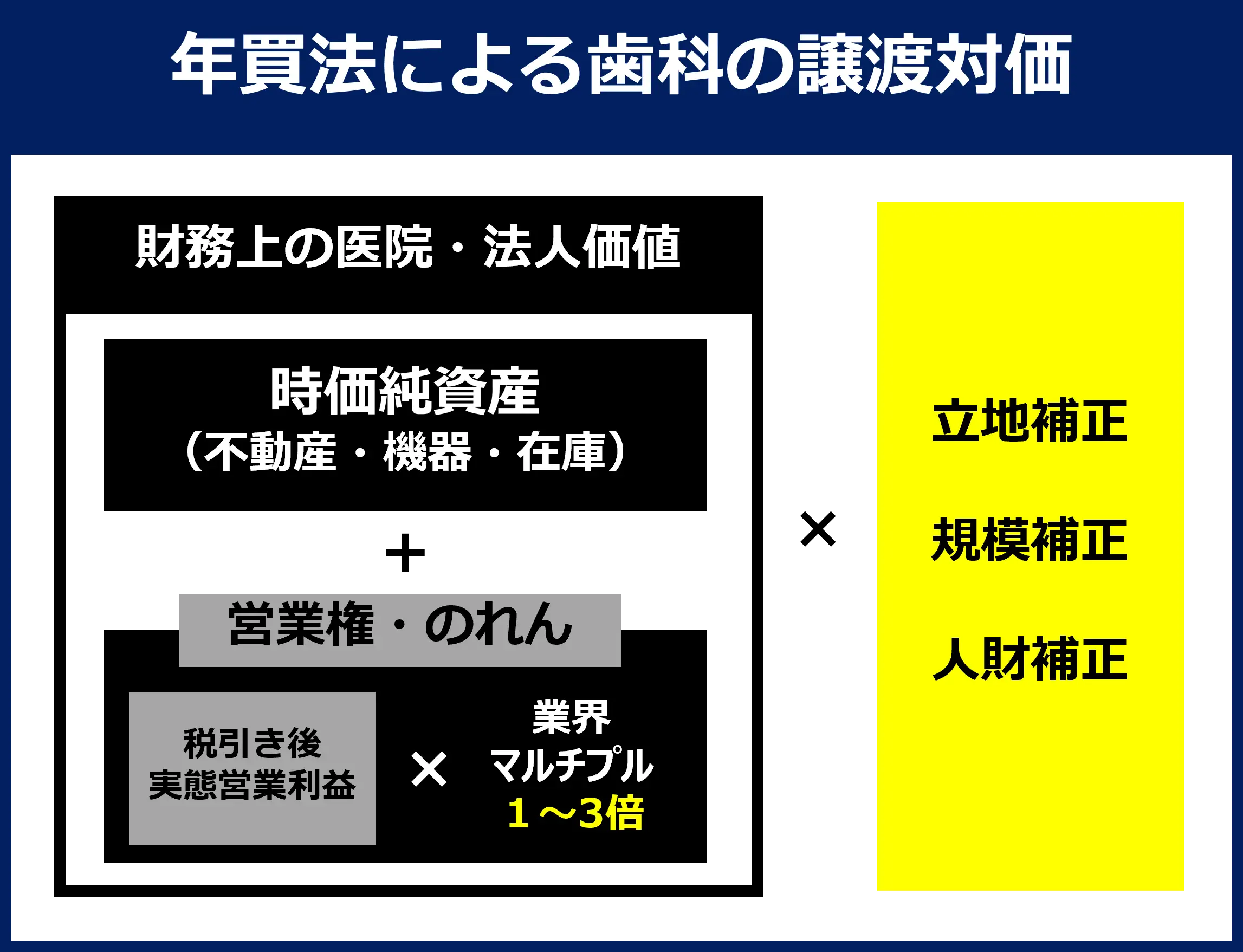

医院・法人が持つ「時価純資産」と「実態営業利益」に着目した年買法

(時価純資産+(税引き後実態営業利益×1~3))×「立地・規模・人財補正」=譲渡対価

年買法の大枠の考え方として上図にまとめているように時価純資産+(税引き後実態営業利益×1~3))×「立地・規模・人財補正」で譲渡対価を算定します。ただし、相場観はあっても、結局は譲渡側と譲受側それぞれの希望条件を交渉することで企業価値が変動するので、飽くまで一般論としてでしかお伝え出来ませんが、上記の考え方を基に譲渡対価を算定します。

※事業譲渡の場合は、譲渡する資産(土地、建物、機材、材料など)の価格を個別にまとめ、のれん代を一部加えるかどうか、というような形で譲渡対価を見るケースが多いです。

時価純資産=時価の資産ー負債

時価純資産とは、医院資産を時価評価に直したうえで、その総額から負債をマイナスすることで求めることが出来る、医院価値の基礎たる部分です。バランスシートの右下の純資産の部分を、現在価値に直して求めるといった方が分かりやすいかもしれません。

土地の価格も年々変化していますし、保険積立金がある場合は解約返戻金で資産が上振れることもあり、現時点での価値に起きなおすことで、簿価ではなく時価の医院価値を求めます。

のれん代=税引き後実態営業利益×業界マルチプル1~3倍

のれん代は、税引後実態営業利益に対して、歯科業界では一般的にマルチプル1~3倍を掛けて求めます。マルチプルの考え方としては、その場所で新規開業とする場合と比べて何年早く投資回収できるか、といった視点で掛け率が変わってきます。

当然譲受先の資本力によっても変わってくる部分ではありますので、のれん代がどれくらい評価されるのか、に関してはケースバイケースとなります。

立地・規模・人財補正

時価純資産とのれん代を足し合わせた財務上の医院・法人価値に、立地・規模・人財補正を加えて実際の譲渡対価が導かれます。常勤ドクターが継続勤務されるか、好立地で人財採用に困らないか、分院展開している大規模法人であるか、といった視点で掛け率が変わってきます。

譲受後の安定性、また譲受後のインパクトがどれだけあるか、といったことが歯科M&Aでは重視されるため、財務価値に立地・規模・人財補正が加わり最終的な譲渡対価目安が算出されます。

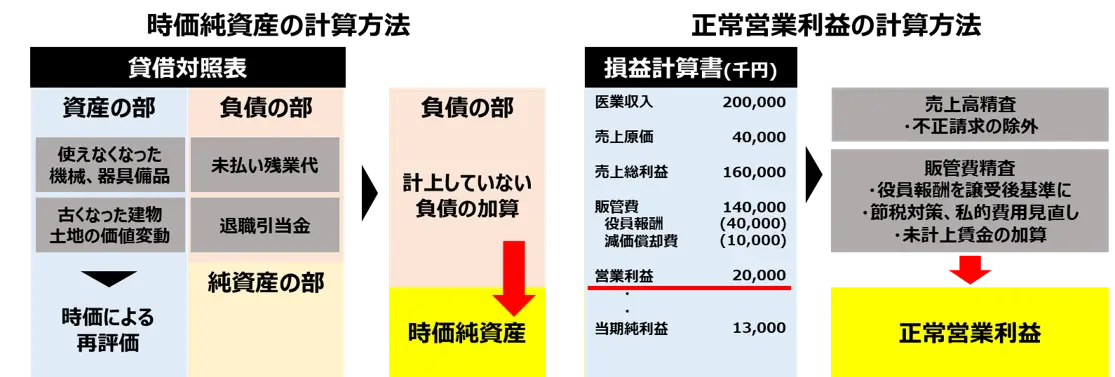

年買法による企業価値算定イメージ

時価純資産の求め方と、のれん代の計算の基となる正常営業利益の求め方の大枠を、上図にイメージでまとめております。ご自身で一度計算されてみても良いかと思いますが、よく分からないということでしたら無料で医院価値算定のお手伝いを行っておりますので、お気軽にご連絡いただければと思います。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴院の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

歯科のM&Aに関するより詳しい情報は、下記の記事をご参照ください。

歯科のM&Aに関するより詳しい情報は、下記の記事をご参照ください。

おすすめ:【2026最新】歯科M&Aの業界動向と成功事例|2025年確定データに基づく徹底分析

1.歯科医院M&AのTOP

2.歯科のM&A事例

3.歯科のM&Aの失敗事例

4.歯科のM&Aのメリット・デメリット

5.歯科のM&Aのポイント

6.歯科のM&Aの特徴

7.歯科のM&Aの譲渡対価の相場観

8.歯科のM&Aの注意点