本稿では「運送会社の譲渡・売却」における適正な譲渡相場や、2024年問題への具体的な対応策、そして高評価を獲得するための「磨き上げ」の手法を解説します。

最後まで通読いただくことで、自社の客観的な価値を把握し、円滑な【戦略的譲渡】への道筋が明確になります。

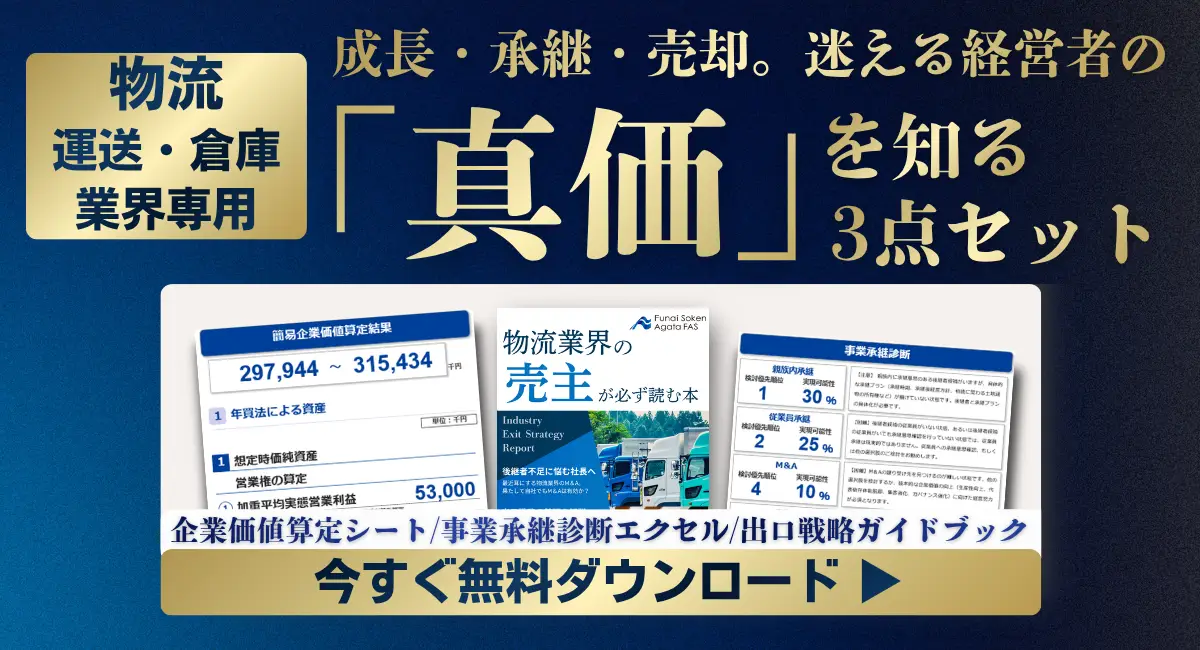

経営の正解は、一つではありません。まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、次なるステージへの展望を具体化する準備を始めてください。プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

1.運送会社譲渡とは?物流再編下で選ぶべき経営判断

運送業界は今、歴史的な転換期にあります。

単なる配送業務のみでは利益確保が困難な構造の中、M&Aによる会社譲渡は、従業員の雇用と【顧客基盤】を守り抜くための賢明な経営判断です。

運送会社M&Aの全体像についてはこちらのコラムもご覧ください。

運送会社のM&Aを成功させる!2024年問題を乗り越え「従業員の未来」を守る譲渡戦略

物流業界のM&A動向についてはこちらのコラムもご覧ください。

物流M&Aの現状と2024年問題|譲渡価格の評価基準と労務リスクを専門家が解説

2024年問題と労働時間規制がもたらした体制の二極化

2024年4月より適用された年960時間の時間外労働上限規制は、収益構造を激変させました。

法令を厳格に遵守しながら配送効率を最大化できる「運べる体制」の有無が、企業の譲渡価値を二分しています。

荷主との運賃交渉が困難な今、なぜ大手傘下入りが鉄則なのか

燃料費や車両価格の【負債】的上昇が続く中、小規模事業者が単独でコスト転嫁を完遂するのは困難です。

大手グループの傘下に入り、強力な交渉力とリソースを活用することで、経営の安定化を迅速に実現できます。

2. 運送会社の譲渡相場はいくらか?時価純資産と評価の仕組み

自社の価値を正確に把握することは、交渉の第一歩です。

運送業界では、保有資産と将来の収益力を組み合わせた評価が基本となります。

時価純資産に営業利益を加味する算定の基本構造

運送会社の評価は、実態に即した「時価純資産」に、営業利益の2〜5年分を合算する手法が一般的です。

決算書上の数字のみならず、車両の含み益や、役員報酬を適正化した後の「実体利益」を基準に算出するのが鉄則です。

冷凍冷蔵車や精密機器輸送といった「希少車両」が評価を押し上げる要因

車両台数以上に評価を左右するのは、代替困難な「特殊性」です。

冷凍冷蔵車や精密機器運搬用のエアサス車、特殊免許を要する大型車両の保有は、譲受側にとって極めて魅力的なアセットとなり、相場を上回る加点要因となります。

3. 運送業界のM&Aで高評価を得る「磨き上げ」の鉄則

譲受側は、譲渡後のリスクを厳しく精査します。

事前の「磨き上げ」こそが、譲渡価格を最大化する鍵となります。

ドラレコ記録と日報の整合性を整える、労務管理の徹底

買収監査(DD)での最重要項目は、運行日報とドライブレコーダーの起動時間の整合性です。

待機時間を含めた労働時間が適切に管理されていない場合、【負債】リスクと見なされ、大幅な減額を免れません。

荷主との直接取引比率と立地の優位性をどう提示するか

【戦略的譲渡】において、1次請け取引の多さは収益の安定性を示す強力な証左となります。

また、港湾やインターチェンジ至近といった立地の優位性は、競合他社に対する圧倒的な差別化要因です。

4. 譲渡後のトラブルを回避するリスク管理の実務

契約書の条項一つが、引退後の生活を左右します。特に簿外債務への対処は万全を期さねばなりません。

未払い残業代リスクをカバーする「表明保証」の設定

「表明保証」とは、開示内容に虚偽がないことを確約することです。

運送業では【未払い残業代】の請求リスクが懸念されるため、非常に稀なケースではありますが、過去には譲渡価格の200%に及ぶ保証設定が議論された例もあります。

これを適正範囲に制御することが肝要です。

【離職】を防ぐ挨拶と、属人性への対策

運送業は人間関係の構築が重要です。

社長交代を機としたドライバーの【離職】は、事業継続を脅かす最大のリスクです。

前向きな承継メッセージの徹底と、親子ドライバー等の個別事情に配慮した丁寧なプロセスが成約を左右します。

5. 失敗しない仲介会社の選び方。フェアバリューを見極めるパートナー

仲介会社選定において、契約獲得を優先した「不当な高値査定」を提示する業者は避けなければなりません。

平均から突出した高値を提示する業者が「機会損失」を招く理由

市場価格(フェアバリュー)を逸脱した条件での募集は、譲受候補を遠ざける結果となります。

結果として譲渡タイミングを逸し、業績悪化を招く「機会損失」は経営者にとって最大の不利益です。

ストロングバイヤーとのパイプと実務への深い理解

物流業界の主要な譲受側(ストロングバイヤー)の評価基準を熟知していること。

そして、点呼や整備管理といった現場実務のリスクを「言語化」できる専門家こそが、真の利益をもたらします。

運送会社におけるM&A仲介の選び方についてはこちらのコラムもご覧ください。

運送会社M&A仲介の鉄則|2024年問題を解決し高値譲渡と雇用を守る方法

【まとめ】運送会社の譲渡を成功させ、従業員と【顧客基盤】の未来を繋ぐ決断

運送会社のM&Aは、心血を注いだ事業を次世代へ託す「バトンタッチ」です。

2024年問題を契機に、業界は「持続可能な上流体制」への統合が加速しています。最善のタイミングでの決断が、貴社と従業員の価値を最大化します。

特に「【金融債務】の処理」や「譲渡に伴う税務構造の最適化」については極めて専門的な判断を要するため、まずは【税理士】に相談し、自社の財務状況をクリーンに整理することから着手してください。

知識を得るだけでは、未来は変わりません。激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

運送会社の譲渡(売却)についてよくあるご質問

Q: 運送会社の売却相場はどのように計算されますか?

A: 運送会社の譲渡価格は、一般的に「時価純資産+営業利益の2〜5年分」で算出されます。これを年買法と呼び、保有車両の含み益や、節税前の実体利益をベースに計算するのが業界の定石です。

Q: 赤字の運送会社でも売却することは可能ですか?

A: 可能です。赤字であっても、優良な荷主基盤(1次請け取引)や、希少な冷凍冷蔵車両、港湾・幹線至近の好立地な営業所を保有していれば、譲受側にとって大きな価値があり、成約に至るケースは多々あります。

Q: 2024年問題は売却価格にどのような影響を与えますか?

A: 労働時間の厳格化により、未払い残業代などの労務リスクがある会社は減額要因となります。逆に、法令を遵守した「運べる体制」が整っている会社は、希少価値が高まり、強気な価格交渉が可能になります。

Q: 会社を売却した後、ドライバーが辞めてしまわないか心配です。

A: 譲渡後の離職を防ぐには、従業員への「前向きな挨拶」と丁寧な説明プロセスが不可欠です。譲渡側社長が直接、大手傘下入りによる待遇改善などのメリットを伝えることで、安心感を与え離職を抑制できます。

Q: 運送会社のM&A仲介会社を選ぶ際の注意点は?

A: 契約を急がせるために相場から乖離した高値を提示する業者は避けるべきです。ストロングバイヤーとのコネクションを持ち、ドラレコや点呼といった現場実務に精通した専門家を選ぶことが、成約への近道です。