はじめに

前回コラムでは、MBO(LBOローン活用ケース)の概要をお伝え致しました。

今回は、LBOローン活用によるレバレッジ効果(投資効率のアップ)について、簡略化した数値モデルを用いて、できるだけ具体的にお伝えしたいと思います。

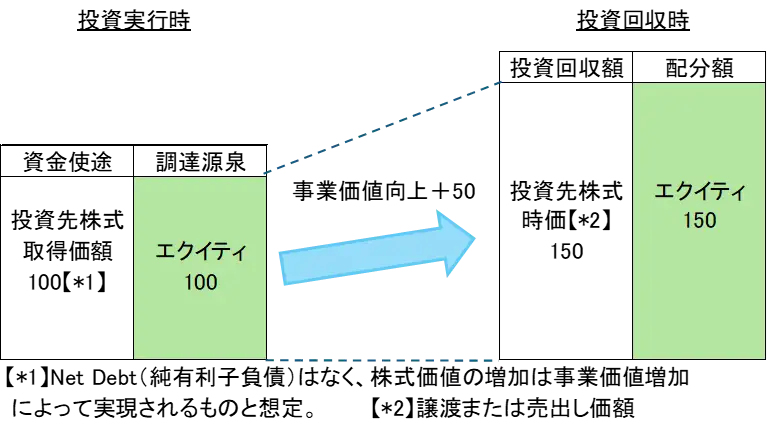

シナリオ①

まず、LBOローンを活用しないケースを想定してみます。

投資実行時における投資対象会社の企業価値が100、投資先の株式譲受け資金は全額手許資金で賄った(即ち、LBOローンなし)とします。なお、エクイティ出資者はPEファンド、対象会社(投資先)経営陣・(幹部)従業員です。

下記概念図のように、投資実行後、4年間で企業価値を100から150に向上させ、4年後に、150で投資回収(IPO(株式公開)または第三者への株式譲渡(新たな資本提携))を図ったと想定します。

①概念図 (SPC(特別目的会社(株式譲受けの受皿会社))の時価(Fair value:公正価値)BSのイメージ。以下、全てのシナリオにおいて同様。)

②投資効率(投資収益率)

上記のシナリオのもとでは、投資額100は4年後に1.5倍(=150÷100)となり、また、IRR(内部収益率)は下表のとおり、10.7%となります。

なお、IRRとはInternal Rate of Return(内部収益率)の略で、投資効率を測るための指標です。初期の投資額と将来のキャッシュフローの現在価値を等しくする「割引率(利回り)」のことです。誤解を恐れず、あくまでもイメージを掴んで頂くために簡単に申し上げますと、「投資額を毎年複利運用する場合の年率利回り」とも言えます。

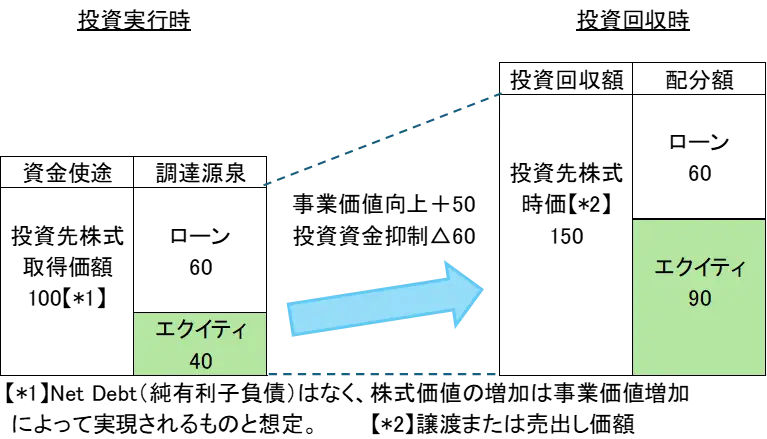

シナリオ②

次に、上記のシナリオ①のもと、LBOローンを活用した場合を想定してみます。

投資実行時の資金100を、ローンで60、手元資金40で賄い、かつ、ローンは投資回収時に一括返済するものと想定します。

②投資効率(投資収益率)

このシナリオ②の場合、投資額40が4年後に90(2.25倍)になり、また、IRRは下表のとおり、22.5%と、シナリオ①に比べ、IRRが凡そ2倍に改善することなります。これがレバレッジ効果と呼ばれるものです。

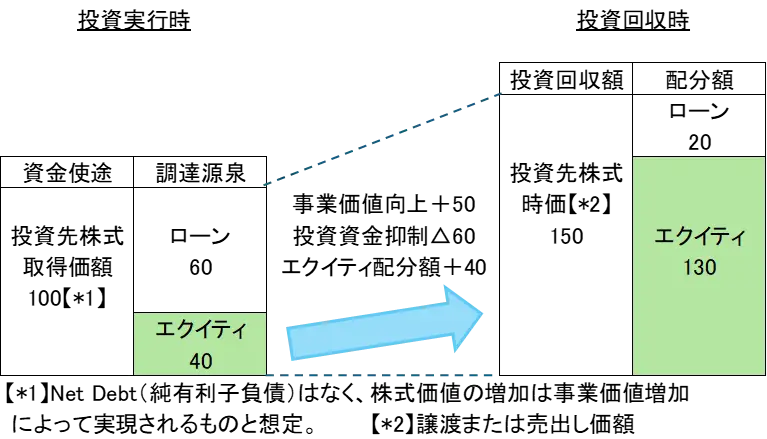

シナリオ③

最後に、上記シナリオ②に、ローンを毎年△10返済する事(原資は投資先のフリー・キャッシュフロー)を追加的に想定してみます。

この場合、ローンが40減少し(=△10×4年)、その分、エクイティへの配分額が130(=90+40)に増えます。

②投資効率(投資収益率)

投資額40は、4年後に130(3.25倍)になり、また、IRRは下表のとおり34.3%へと、シナリオ②に比べ11.8%(=34.3%-22.5%)改善することとなります。つまり、ローンを活用すると共に、投資先のフリー・キャッシュフローを原資として、できるだけ早めに返済を行った方が、IRRが高くなる、即ちレバレッジ効果がより大きくなる、ということです。

ちなみに、PEファンドが期待するIRRは、凡そこの水準(30%~40%程度)です。

ローン活用における留意点

上記のようにレバレッジ効果を上げるには、留意点があります。

MBOという大きな節目に借入を増やすことから、財務リスクが従来よりも相応に高くなります。一方で、収益性やキャッシュフロー獲得力も改善する等のシナリオ(事業価値向上策)を用意するとはいえ、従来よりも緻密に経営計画、資金収支計画等を練り上げると共に、投資実行後の経営管理も高度化(モニタリング体制を強化)する必要があります。

今回のまとめ

MBOに際してLBOローンを活用する場合、投資効率を向上させることができる一方で、財務リスクが高くなる為、レンダー(金融機関等の貸付人)もモニタリングの水準を、通常のコーポレート・ローンに比べて高く設定します(借入契約に盛り込まれるコベナンツ(誓約)条項も多岐に及びます)。

次回のコラムでは、レンダー等からどのようなモニタリングを受けることになるかについて、お伝えしたいと思います。

船井総研ではオーナー経営者様に寄り添って、総合的な経営判断としてセカンドオピニオンサービスも行っております。組織再編やM&A、事業承継全般に長けたM&Aコンサルタントが対応させていただきます。まずはお気軽にご相談ください。

また、M&Aに関して分かりやすくまとめたレポートを作成しております。御社とご経営者自身の今後の戦略立案にご活用いただければ幸いです。

事業承継・M&Aに関する基礎知識関連情報は、下記の記事をご参照ください。

1.M&A用語集

2.M&Aと税金

3.株式譲渡

4.株式交換

5.第3者割当増資

6.合併

7.M&A後の譲渡企業

8.M&Aの流れとスキームの種類

9.会社分割

10.事業譲渡