はじめに

前々回コラムでは、MBO(LBOローン活用ケース)の概要を、前回コラムではレバレッジ効果についてお伝え致しました。今回は、LBOローンのレンダー(金融機関等の貸付人)によるモニタリングについて、その概要をお伝えしたいと思います。

前々回コラムで申し上げましたとおり、LBOローンはノン・リコース・ローン【[1]】であるため、通常のコーポレート・ローンよりも回収リスクが高いという特性があります。

【[1]】借入人(SPC/対象会社)が生み出す事業キャッシュフローおよび設定担保の実行を主な返済原資とし、エクイティ・スポンサー(PEファンドや後継経営者個人)に対しては原則として求償(リコース)しない構造のローン。

この為、MBOの対象会社の経営状況等を通常のコーポレート・ローンよりもシビアにチェックすることとなります。このとき使われる重要なツールの一つが「コベナンツ(誓約)」です。レンダーはコベナンツチェックを通じて経営状況のモニタリングを行っています。

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【全業種対応】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

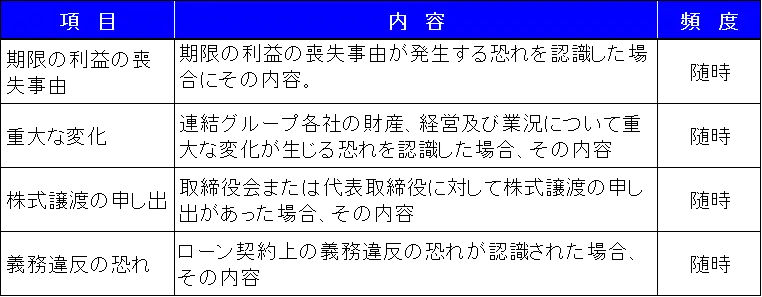

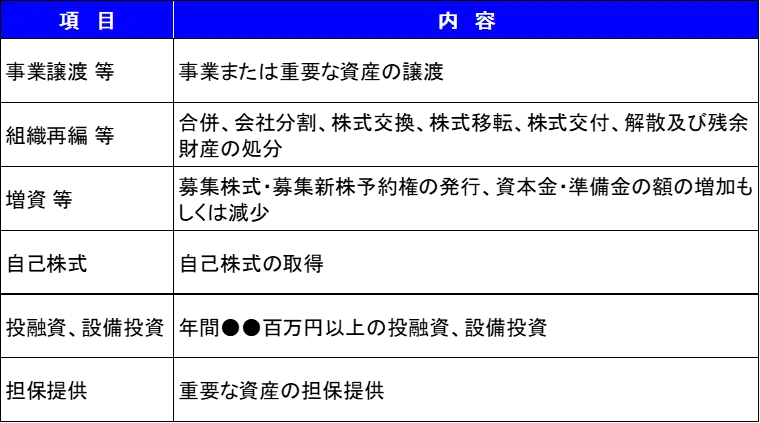

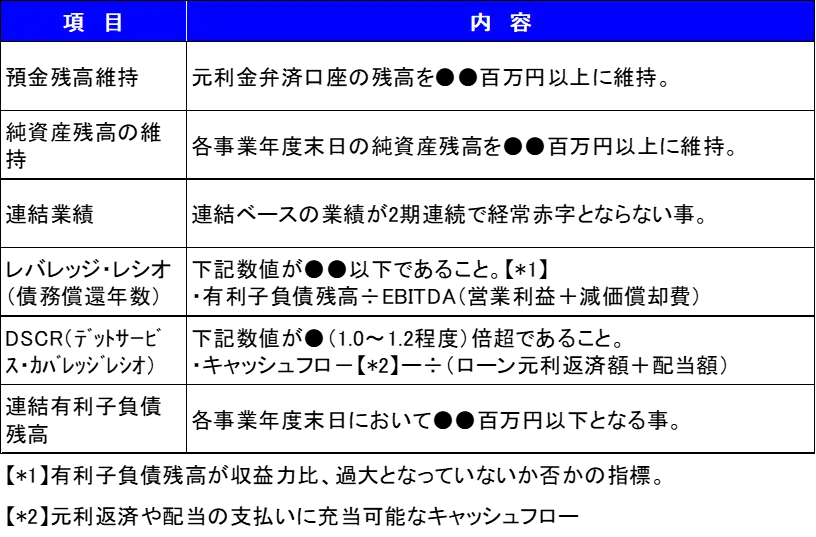

コベナンツの類型と具体的な内容(例)

定期的な書類・資料の提出や、一定の禁止事項等、いくつかの類型があります。大別すると(1)行為コベナンツと(2)財務コベナンツがあります。

レンダーはこれらの内容のチェックを通じて、MBOの対象会社の経営状況に関する理解を能動的に確認もしくはアップデートすることとなります。

1.行為コベナンツ

書類提出義務

1.定期的な提出

レンダーによる事前の書面承諾なしに行わない事がローン契約に規定されます。

2.財務コベナンツ(財務数値・指標の維持等)

例えば、2期連続の経常赤字とならない事や、純資産残高の一定水準以上に保つ事など、財務数値や財務指標をある水準に維持する義務です。

コベナンツ・チェックへの対応に関する留意点

コベナンツ・チェックの目的は、レンダーの回収リスクのコントロールにあるのですが、状況によっては、機械的にローン契約上の義務違反として扱うことが、本来の趣旨に照らして望ましくない場合もあり得ます。

平素からレンダーと適時適切なコミュニケーションを重ねつつ、個々の具体的な状況に応じ、早めに相談するという視点も必要です。

なお、具体的にどのようなケースで相談すべきか、またその具体的な内容をどうすべきかについては、経験豊富な専門家にご相談頂くことをお勧めいたします。

今回のまとめ

レンダーによるコベナンツ・チェックへの対応は、一見、煩雑さを感じるかもしれませんが、マネジメント・チームによる経営モニタリング(適切なKPIの設定とPDCAサイクルの運用)といった観点からも重要な内容です。

レンダーを重要なビジネス・パートナーと位置づけ、むしろ能動的に対応し、経営改善や価値創造に繋げて行く姿勢が望まれます。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

事業承継・M&Aに関する基礎知識関連情報は、下記の記事をご参照ください。

1.M&A用語集

2.M&Aと税金

3.株式譲渡

4.株式交換

5.第3者割当増資

6.合併

7.M&A後の譲渡企業

8.M&Aの流れとスキームの種類

9.会社分割

10.事業譲渡