昨今、上場企業の非公開化(Going Private)だけでなく、中堅・中小企業の事業承継においても「MBO(マネジメント・バイアウト)」が有力な選択肢として浮上しています。

親族外の役員や従業員が「魂のバトン」を受け継ぐこの手法は、会社の文化を守りつつ、さらなる成長を目指すための非常にポジティブな戦略です。しかし、数億円〜数十億円にのぼる買収資金を経営者個人が用意するのは現実的ではありません。そこで重要になるのが、PEファンドとの共同投資やLBOローンの活用です。

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【全業種対応】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

はじめに

最近、MBOが、上場企業による非公開化(Going Private)案件を中心として、増加傾向にあります。非上場中堅中小企業が当事者となるMBO案件(事業承継型あるいはカーブアウト【[1]】型)については明確な統計データは存在しないのですが、実務現場の肌感覚として、同様の傾向にあるものと思われます(筆者のもとでも、ここ数年、ご相談頂くケースが増えています。)

MBOとは文字通り、後継候補となる経営者(経営者が複数であるケースも含め以下では単に「経営者」と言います。)による完全買収ということですが、一般に、買収資金を経営者が用意することは困難なため、PE(Private Equity)ファンド【[2]】と共同で取り組むケースが多く見受けられます(勿論例外的ケースもあります【[3]】)。

その場合、一般にLBOローンを活用することとなりますので、通常のM&Aとは異なる留意点が出てきます。本コラムでは、その概要について、紙幅の関係から複数回に亘り、できるだけ平易にお伝えしたいと思います。

[1]事業部や子会社の譲渡(切り出し)

[2]アクティビスト・ファンド(経営に関与することなく、いわゆる“モノ言う株主”として、比較的短期間での株価上昇と企図した提案行為を上場企業に対して行うファンド)や、資産回収目的の投資家とは異なり、エクイティ投資を通じて中期的な経営改善・改革を支援するファンド

[3]PEファンドが関与せず、後継経営者の自己資金のみによるバイアウトは、後継経営者が対象会社の全株式をバイアウト(所有と経営を一体化)する点で「純粋MBO」あるいは「スポンサー・レスMBO」と呼ばれています。

MBOのメリット・デメリット

次のように認識されています。

メリット

- 既存幹部が中心となって経営を引き継ぐ手法である為、第三者に株式譲渡等を行うケースに比べて、企業文化を継承しやすく、また、各種ステーク・ホルダーから理解を得やすい面がある。

- LBOの活用によりエクイティ負担を抑制できる(なお、返済負担は増加するため計画性が重要)。

- レンダー(金融機関等の貸付人)等による経営モニタリングや、PEファンドによる経営支援を受けることを通じて、経営・財務管理のノウハウの高度化(KPI運用、予算統制、ガバナンス整備等)を実現可能。

- PEファンドによる経営支援を得ることで、従来とは異なる非連続な企業価値の向上【[4]】を期待可能。

[4]EBITDA(=Earnings before Interest, Taxes, Depreciation and Amortization の略称。簡便に表現すれば、営業利益+減価償却費+のれん償却費)や、マルチプル(企業価値を算定する際のEBITDA倍率)等の改善を通じて、企業価値の向上を図ることが企図される

デメリット

- LBOローンを活用する事に起因して、従前に比べ、財務レバレッジが上昇し、景況変動時の財務リスク(コベナンツ違反リスク等)が高まる。

- 協議・交渉の関係者が増加し(既存株主・PEファンド・レンダー等)、交渉やドキュメンテーションが複雑化。

- スポンサー付きMBOの場合、経営陣の議決権割合が相対的に低くなることが、往々にしてある。

- PEファンドは一定期間後のEXITが前提。IPOではなく第三者売却となる場合、経営体制・方針変更リスクがある(なお、株主間契約や経営継続条項で一定の緩和は可能)。

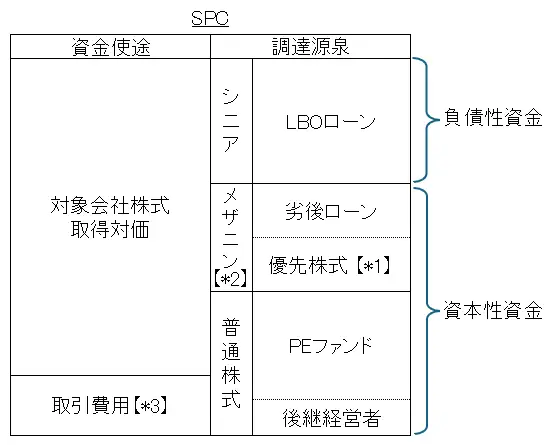

対象会社株式取得資金(LBOローン等)調達の全体像

MBOに際し、LBOローンを活用する場合には、対象会社株式取得のためのビークル(器会社)を組成します。このビークルはSPC(特別目的会社:Special Purpose Company)と呼ばれており、将来キャッシュフローを返済原資とするローン(ノンリコース・ローン【[5]】)の調達に際し用いられます。

下記概念図をご参照下さい。より少ない自己資金で対象会社株式を取得する為に、あるいは投資効率の向上を図る(レバレッジ効果を得る)ために、SPCにおける普通株式による資金調達に加えて、LBOローンやメザニン・ファイナンス(劣後ローン/優先株式等)が併せて活用されます。

なお、ローンの元利返済や優先配当に必要となる資金は、バイアウトに伴いSPCの完全子会社となる対象会社によるICL(インターカンパニーローン:親子会社間貸付)や配当で還流させるか、SPCによる対象会社の吸収合併を行い、対象会社が生成するフリーキャッシュフローを直接充当する事となります。

【概念図: SPCにおける資金調達構造】

【*1】配当優先・無議決権株式

【*2】対象会社株式取得資金の調達に際し、普通株式とLBOローンのみでは資金が不足する場合等に、追加。

【*3】アドバイザー及び弁護士・会計士等外部専門家の報酬、ローンのアレンジメント・フィー etc.

[5]借入人(SPC/対象会社)が生み出す事業キャッシュフローおよび設定担保の実行を主な返済原資とし、スポンサー(PEファンドや後継経営者個人)に対しては原則として求償(リコース)しない構造のローン。MBOでは、株式・資産担保、コベナンツ、キャッシュ・スイープ等で信用保全を図るのが一般的

今回のまとめ

非上場企業においてもMBOの活用余地はあります。うまく活用するためには、対象会社の中期的な(5ヵ年程度)経営計画をよく練り上げたうえで、キャッシュフロー・シミュレーションをできるだけ精緻に行い、レンダーや、PEファンドと、十分に協議を行うことが肝要です。また、経験豊富なフィナンシャル・アドバイザー及び弁護士・公認会計士等の外部専門家をうまく活用することが望まれます。

本コラムの内容としては以上となります。

次回のコラムでは、ローン活用のメリットの一つである「レバレッジ効果」について、具体的にお伝えしたいと思います。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

事業承継・M&Aに関する基礎知識関連情報は、下記の記事をご参照ください。

1.M&A用語集

2.M&Aと税金

3.株式譲渡

4.株式交換

5.第3者割当増資

6.合併

7.M&A後の譲渡企業

8.M&Aの流れとスキームの種類

9.会社分割

10.事業譲渡

【参考文献】

日本バイアウト研究所 編 「日本のLBOファイナンス」 2017年12月 株式会社きんざい

笹山幸嗣・村岡香奈子 著 「M&Aファイナンス(第2版)」 2008年7月 金融財政事情研究会