保険代理店業界は今、過去に例を見ない「再々再編期」の渦中にあります。

生産年齢人口の20人に1人が保険募集人といわれる飽和状態の中、単独で生き残るためのハードルは年々高まっています。

本記事では、後継者不在や態勢整備に悩む経営者に向け、現状を打破するための戦略的譲渡の全容を明示します。

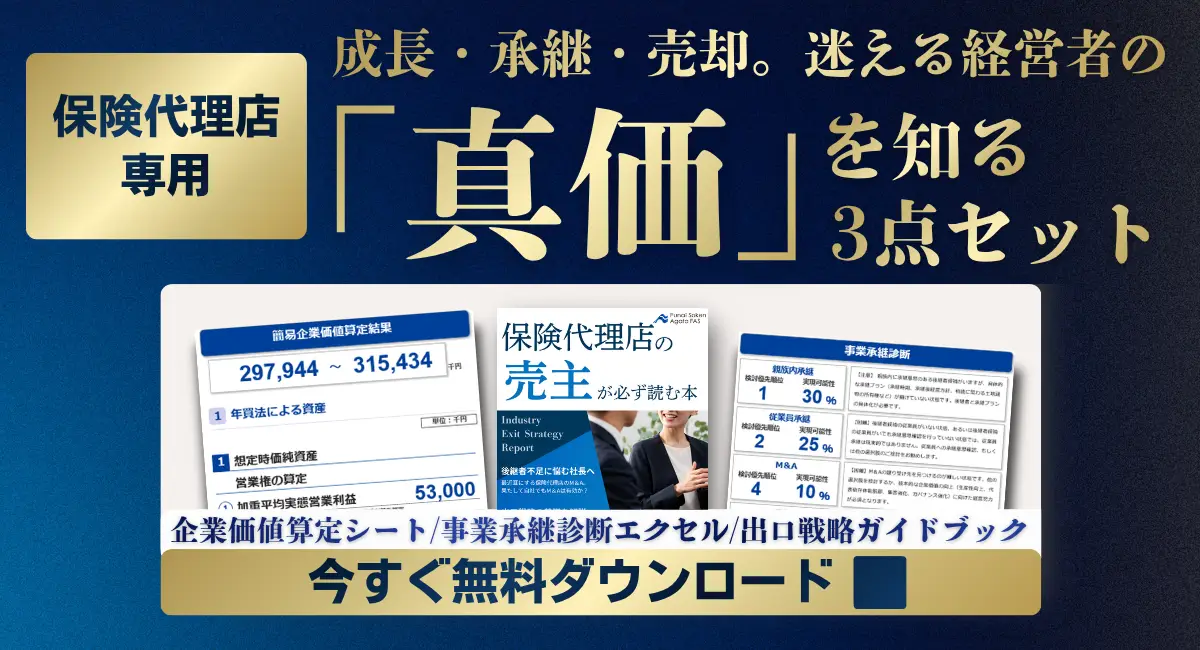

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

なぜ今、保険代理店のM&Aが急増しているのか?業界再編の必然性

市場環境の変化により、小規模代理店が独力で経営を継続することは極めて困難な時代を迎えました。その背景には、個々の経営努力では抗えない構造的な要因が存在します。

保険代理店の事業承継について詳しく知りたい方はこちらのコラムをご覧ください。

保険代理店の事業譲渡・M&Aを成功させる秘訣|廃業を避け創業者利益を得る方法

金融庁の規制強化と「態勢整備」がもたらした限界

2016年の保険業法改正以降、金融庁が求める態勢整備の要求水準は格段に上昇しました。

意向把握の徹底、個人情報の厳格管理、そして高度なコンプライアンス態勢の構築。

これらを数名規模の組織で維持するには、過大な事務コストを要します。

「現場の顧客対応だけで手一杯になり、管理業務が追いつかない」という実態が、譲渡を加速させる最大の要因です。

保険会社主導の「無償紹介」が機能不全に陥った背景

かつては、後継者が不在の代理店に対し、保険会社が自社のシェアを維持するために無償で統合先を斡旋する慣習がありました。

しかし、昨今の不祥事を受け、こうした利益誘導に繋がりかねない行為への監視は厳格化しています。保険会社が表立って動けなくなった今、専門の第三者仲介を介したM&Aの必然性がかつてないほど高まっています。

保険代理店の譲渡事例から学ぶ成功と失敗の分岐点

成功する譲渡事例には明確な共通点があります。

それは「譲受側にとっての教育コストが低い」ことです。単なる売上規模以上に、募集プロセスが組織として標準化されているかどうかが、譲渡対価を左右します。

保険代理店のM&A事例についてはこちらのコラムをご覧ください。

保険代理店M&Aの成功事例に学ぶ!後継者不在と業界再編を乗り越える譲渡の鉄則

損保の継続手数料が評価の鍵となる収益構造の真実

価値算定において、損害保険の継続手数料は「安定したストック収益」として極めて高く評価されます。

一方で、生命保険は初年度手数料こそ高額ですが、2年目以降の手数料が急減する「L字型」の構造を持っています。

新規契約を絶えず獲得しなければ維持できない生保メインの組織より、更新が確実視される損保基盤を持つ組織の方が、市場では圧倒的に有利といえます。

法人契約の獲得がいかに譲渡価値を跳ね上げるか

法人契約を主軸に据える組織は、M&A市場で非常に高い評価を受けます。

運送業の自動車保険や自社ビルの火災保険など、1つの契約で動く保険料は個人案件の比ではありません。

節税という一時的な手法に頼らず、企業の財務リスクに深く入り込んでいる組織ほど、高い「のれん」が算出されるのが鉄則です。

事業承継を株式譲渡で行う際のメリットと実務上の注意点

会社を包括的に引き継ぐ「株式譲渡」は、オーナー経営者が最も円滑にリタイアし、創業者利益を確保するための標準的な手法です。

保険代理店の株式譲渡について詳しく知りたい方はこちらのコラムをご覧ください。

保険代理店の株式譲渡で高値売却を実現する鉄則|保険代理店M&Aの評価基準と実務

創業者利益を最大化する「営業権(のれん)」の正体

譲渡相場は、一般的に「修正純資産 + 修正営業利益の2〜5年分」で算出されます。

この「営業権」を最大化するには、表面的な利益だけでなく、将来にわたる契約継続のエビデンスが不可欠です。

銀行実務に精通した視点から見れば、資産のクリーンアップこそが高値成約への最短距離となります。

高齢募集人が抱えるコンプライアンスリスクの回避

定年がない業界ゆえに、80代の募集人が現役で稼働している例も少なくありません。

しかし、譲受側からすれば、デジタル対応や最新の法規制遵守に不安がある高齢募集人の存在は、譲渡後のリスクとみなされます。

円満な成約のためには、リタイアメントプランを事前に策定し、組織としての若返りを図っておく必要があります。

保険代理店の民事再生についてはこちらのコラムをご覧ください。

保険代理店M&Aで民事再生を回避する戦略|業界再編期に顧客と従業員を守る譲渡の鉄則

【まとめ】M&Aは「お客様と従業員の未来」を繋ぐ戦略的決断

保険代理店業界の再編は、今後さらに加速します。

「誰に相談すべきか」と苦慮している間にも、手数料ポイントの低下や規制対応の遅れによって、自社の価値は毀損していきます。

廃業という選択肢を選ぶ前に、まずはプロの視点で現状を把握してください。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

保険代理店のM&Aについてよくあるご質問

Q: 自社の保険代理店はいくらで譲渡できますか?

A: 一般的な相場は「修正純資産+修正営業利益の2〜5年分」です。損保比率が高く、契約継続率が95%を超える場合は、さらに高い倍率での譲渡が期待できます。

Q: 株式譲渡と事業譲渡(商権譲渡)、どちらが有利ですか?

A: オーナー個人の手残り額を重視するなら、税率が約20%に抑えられる株式譲渡が有利です。

一部の店舗のみを切り離したい場合は事業譲渡が適しています。

Q: 譲渡後、お客様が離れてしまうリスクはありませんか?

A: 旧経営者と新担当者が同行する「共同募集期間」を半年〜1年設けることで、解約を最小限に防ぐことが可能です。

Q: 従業員の雇用や給与は維持されますか?

A: 株式譲渡であれば雇用条件は原則維持されます。

大手傘下に入ることで、むしろ福利厚生や教育環境が改善するケースが大半です。

Q: 保険会社への報告はいつ行うべきですか?

A: 基本合意の前後が最適です。「顧客サービス向上のための前向きな統合」として報告することで、保険会社を味方につけることができます。