この記事では「保険代理店のM&A事例」をテーマに、業界再編の波をどう乗り越え、顧客基盤と従業員を死守する出口戦略を描くべきかを解説します。

読了後には、自社の価値を最大化し、最適なパートナーを選択するための具体的な道筋が明確になります。

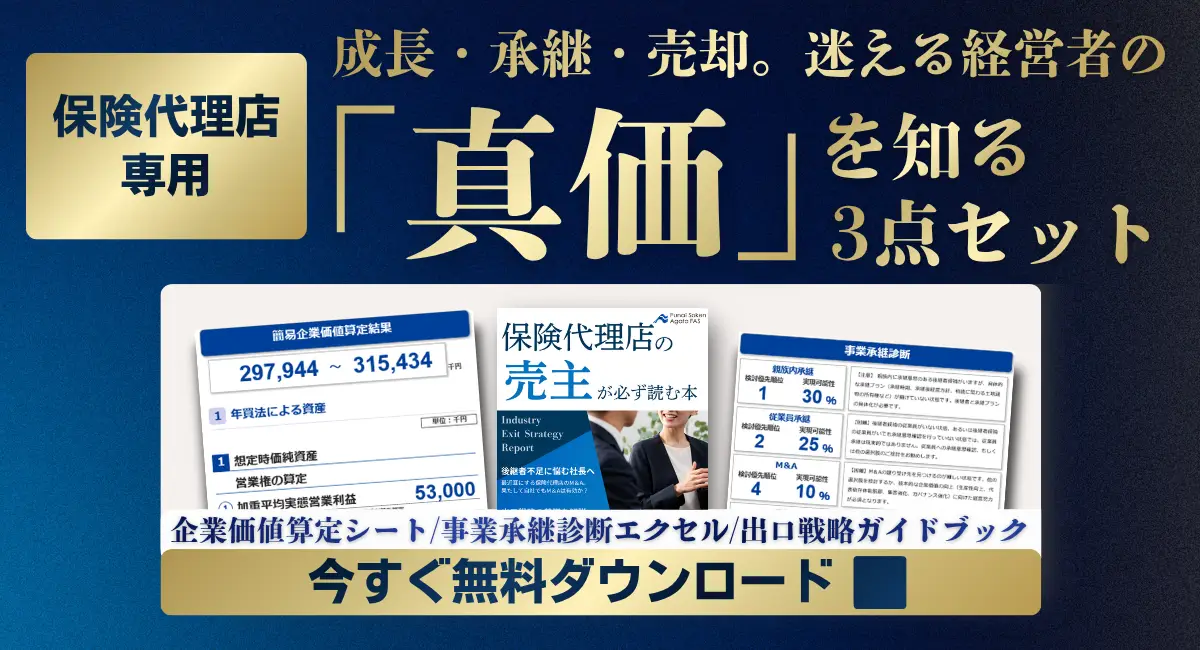

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

保険代理店のM&A事例は?業界再編の中で顧客と顧客基盤を守る戦略的選択

昨今の保険代理店業界は、2016年の改正保険業法以降、コンプライアンス維持コストが膨張し、小規模な代理店が単独で生き残ることが極めて困難な時代に突入しています。

こうした中、廃業という結末を避け、大切に育てた顧客基盤を次世代に繋ぐ手段として、M&Aを選択する経営者が急増しています。

【従業員5名の事例】属人性を排除した「磨き上げ」が希望条件での成約を導く

関西で40年以上続く、従業員5名の損害保険代理店。

代表者は70代で後継者がおらず、自身の体調不安から譲渡を決意しました。当初の懸念は「代表者が退任したら顧客が離れるのではないか」という点でした。

しかし、この代理店はPL保険や専門職業人賠償責任保険といった、高度で複雑な「法人向け賠償保険」に特化しており、現場の従業員が顧客と深い信頼関係を構築していました。

「磨き上げ」の過程で、代表者不在でも業務が回る組織体制と、代替わりを乗り越えてきた顧客との歴史を可視化した結果、同業他社から高く評価され、従業員の雇用維持と代表者の希望額での成約を実現しました。

小規模であっても、特定の領域で「光るもの」があれば、M&Aは十分に可能です。

【事業譲渡の事例】不動産や車販売などの副業型代理店が本業へ集中するための出口戦略

不動産業や自動車販売業を本業としながら、付随的に保険代理店を運営している企業も多いでしょう。しかし、今の時代、保険業は「片手間の副業」では通用しません。

意向把握の徹底や個人情報の厳格な管理など、本業を圧迫するほどの事務負担が生じています。

ある企業は、保険部門だけを「戦略的譲渡」という形で切り離し、地域の有力な乗合代理店へ譲渡しました。

これにより、本業への経営資源の集中が可能になっただけでなく、譲渡対価を本業の設備投資に投下するという好循環を生み出しました。

【株式譲渡の事例】損保改革を目指す大手グループ入りで叶える組織の安定と成長

千葉県のN社は、損害保険中心の代理店でしたが、上場している大手代理店グループへの「株式譲渡」を選択しました。

譲受側の目的は、エリア拡大と損保シェアの強化。N社にとっては、大手のリソース(システムやマーケティングデータ)を活用できるメリットがありました。

この事例のポイントは、M&Aをゴールではなく「成長のためのスタート」と捉えた点です。

代表者は譲渡後も顧問として残り、自身の経験を活かしながら、従業員がより大きなフィールドで活躍できる未来を創り出しました。

現場のプロが明かす!保険代理店のM&A事例の裏側にある「評価の分岐点」

ネットで検索して出てくる一般論だけでは、M&Aの本当の成功は掴めません。

手数料ポイントの減少と保険会社子会社への集約がもたらす「持たざる経営者」の危機

今、多くの経営者が直面している「ジリジリと下がる手数料率」。

これは保険会社が、自社の管理が行き届く100%子会社の「直視代理店」へ契約を集約させようとしている動きの裏返しでもあります。

保険会社はかつて、無償で代理店同士を提携させてくれましたが、今は「利益誘導」とみなされるリスクを恐れ、以前ほど親身にはなりません。

「保険会社に言われるがまま」の統合は、経営者としてのこれまでの努力や、手にするはずだった譲渡対価が軽視される恐れがあります。

自社の価値を正しく評価してくれる相手を、外部の市場で見つけ出すことが、今の時代の鉄則です。

高齢募集人の離職問題とIT化への抵抗がM&A交渉を停滞させるリスク

現場で最も深刻な問題の一つが、高齢募集人の扱いです。定年のないこの業界では、80代、90代の募集人が年金代わりとして「更新手数料」に依存しているケースが少なくありません。

彼らがパソコンを使いこなせず、コンプライアンス意識も古いまま残っていると、譲受側は「買収後のリスクが大きすぎる」と判断し、交渉が破談になることがあります。

M&Aを検討するなら、早い段階で「何歳で定年とするか」のルール作りや、契約の引き継ぎ体制を整えておくことが不可欠です。

保険代理店におけるM&A案件で高く評価される「売れる代理店」3つの共通項

では、どのような代理店が「高く評価される」のでしょうか。それは、譲受側が「自社では一から構築できない価値」を持っている代理店です。

生保・損保の複数ライン化と法人契約の厚みがストック収益の価値を極大化する

自動車保険一本足打法の代理店は、ネット損保との価格競争に晒されやすく、将来性が低いとみなされます。

一方、損保を入り口にして「生命保険」もしっかり預かっている、あるいは「法人契約」を複数ラインで維持している代理店は、顧客の離脱率が極めて低く、安定したストック収益を生むため、非常に高く評価されます。

募集プロセスの透明性とコンプライアンス遵守が買収監査を突破する鍵

買収監査(デューデリジェンス)で、最も厳格にチェックされるのが「募集プロセス」です。

顧客の意向を正しく把握し、比較推奨のルールが守られているか。

このエビデンスが欠落している代理店は、後から保険会社よりペナルティを受けるリスクがあるため、譲受側は二の足を踏みます。

独自性の高い集客ノウハウと若手募集人の存在が「のれん代」を上積みさせる

「紹介頼み」の営業から脱却し、Webやセミナーなどで独自の集客チャネルを構築していること。

そして、それらを運用できる「若手募集人」がいること。

この2点は、将来の成長性、すなわち「のれん代」として、価格に大きく上乗せされる要素となります。

保険代理店のM&Aにおける仲介会社選びで失敗しないためのチェックポイント

M&Aの成否は、パートナー選びで決定します。

保険会社主導の統合では見落とされる「経営者の老後資金」と「譲渡対価」の最大化

前述の通り、保険会社の目的は「自社シェアの維持」です。一方で、経営者の目的は「ハッピーリタイア」や「正当な対価の獲得」です。

この利益の相反を理解した上で、経営者の立場に立って交渉を遂行する仲介会社を選ぶべきです。

業界特有の手数料体系(L字型)とバリュエーション(EBITDA, PER)の深い理解

生命保険の手数料は、1年目が極めて高く、2年目以降に急落する「L字型」が一般的です。

こうした特殊な収益構造を理解していない一般的なM&A会社に依頼すると、正当な企業価値(EBITDAやPER)を算出できず、不当に安く評価される原因となります。

【まとめ】保険代理店のM&Aは「業界の再々再編紀」を生き抜くための戦略的決断

保険代理店業界は今、まさに「再々再編紀」の真っ只中にあります。

かつてのような安穏とした経営は望めませんが、M&Aという選択肢を正しく活用すれば、顧客基盤と従業員を守り、経営者自身も新たな人生をスタートさせることができます。

保険代理店のM&Aは、単なる会社の売却ではありません。それは、あなたが心血を注いで築き上げた「信頼」を、より強固な組織へと託す、誇り高きバトンタッチです。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

保険代理店のM&Aについてよくあるご質問

Q: 保険代理店のM&A売却相場はいくらですか?

A: 一般的には「時価純資産+営業利益の2〜5年分(のれん代)」が相場です。

ただし、保有契約の継続率や法人契約の比率、募集人の年齢構成によって大きく変動し、優良な法人顧客を持つ場合はさらに高値で取引されます。

Q: 保険代理店の商権譲渡と株式譲渡の違いは何ですか?

A: 株式譲渡は会社丸ごとを譲渡する簡便な手法で、契約や雇用が包括継承されます。

商権譲渡は保険事業(契約)のみを切り離して譲渡する手法で、副業型代理店が保険部門だけを売却する場合によく用いられます。

Q: 1人だけの個人代理店でもM&Aで譲渡できますか?

A: 可能です。ただし、代表者引退後の「受け皿」となる若手募集人がいない場合、契約移管のみの商権譲渡となるケースが多いです。

信頼できる乗合代理店へ顧客を託す形で、対価を得ることが可能です。

Q: 保険会社に内緒でM&Aの相談を進めても大丈夫ですか?

A: 最終契約前には保険会社の承諾が必要ですが、検討段階では秘密保持のために仲介会社と進めるのが鉄則です。

早期に漏洩すると、手数料ポイントの不利益変更などのリスクが生じる恐れがあります。

Q: 保険代理店のM&Aで評価を下げる要因は何ですか?

A: 募集人の高齢化、ITスキル不足、コンプライアンス遵守(意向把握書類等)の不備、特定1社への過度な売上依存などが挙げられます。

これらを譲渡前に整理する「磨き上げ」が重要です。