この記事では保険代理店業界が直面している構造的な課題を解き明かし、後継者不在の経営者がいかにして譲渡を成功させ、お客様と従業員の未来を守りつつ創業者利益を確保すべきかを解説します。

読了後には、業界特有の評価基準と具体的な行動指針が明確になります。

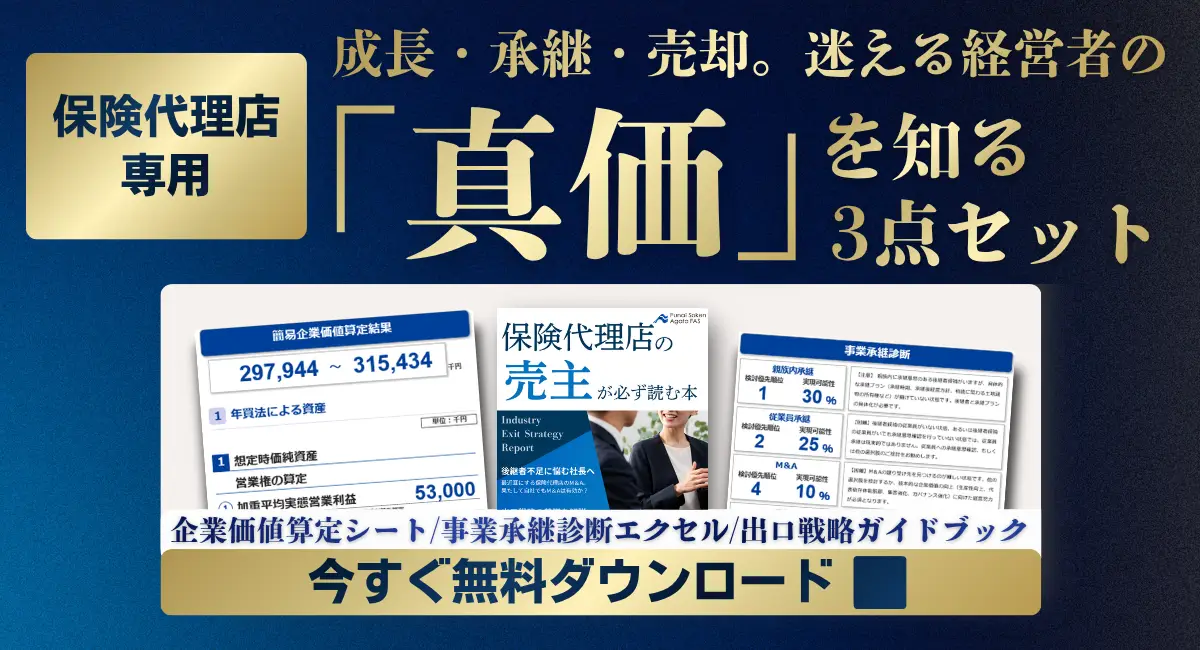

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

そもそも保険代理店における事業承継とは?

そもそも保険代理店における事業承継とは?

経営権や顧客基盤を第三者へ引き継ぐ手続きのこと

保険代理店の事業承継とは、長年築き上げた「顧客基盤」「保険会社との委託契約」「従業員の雇用」を次世代の経営者に引き継ぐ一連のプロセスです。

親族内での継承が困難な場合、第三者へのM&Aによる譲渡が現実的な選択肢となります。

これは単なる引退ではなく、プロの募集人としての責任を全うするための経営判断です。

保険代理店業界の再々再編紀|なぜ今、後継者不在によるM&Aが急増しているのか

現在、保険代理店業界は再々再編紀といえる激動の中にあります。

かつてのように保険を「売る」だけの営業スタイルは通用しなくなり、組織としての管理体制が厳格に問われています。

この変化についていけない小規模代理店が、生き残りをかけて大手と提携する動きが加速しています。

保険業法改正による体制整備の重圧と小規模代理店の限界

2016年の改正保険業法以降、募集人には意向把握や情報提供、さらには公的な記録管理が義務付けられました。

一人経営の代理店にとって、接客をしながら膨大な事務作業をこなし、常に最新のコンプライアンスを維持することは限界に近い負担です。

この管理コストの増大が、経営者を譲渡へと突き動かす要因となっています。

代理店手数料ポイント制度の激変|L字方式と品質評価がもたらす収益性の格差

保険会社による手数料評価は、ボリューム重視から「品質重視」へとシフトしました。

生命保険の初年度高還元・次年度激減という「L字型」の報酬体系に加え、損害保険の継続率や体制整備状況による加点制度が導入されています。

組織力のない代理店は、同じ契約件数を扱っていても、大手代理店と比べて受け取れる手数料率が大幅に低くなる格差が生じています。

現場のプロが明かす!保険代理店の事業承継の知られざる「3つの壁」

実務の現場では、決算書上の数字だけでは見えない深刻な課題が存在します。これらを克服しなければ、希望条件での譲渡は成立しません。

属人性の極み!「担当者が変わっても顧客はついてくるか」問題の乗り越え方

保険ビジネスは属人性が極めて高く、お客様は「会社」ではなく「人」を信頼して契約しています。

社長一人のカリスマ性で持っている代理店の場合、社長が引退した瞬間に契約が流出するリスクがあります。

これを防ぐには、譲受側の担当者と数ヶ月かけて挨拶回りを行う「共同募集」などのソフトランディング策が鉄則です。

80歳までしがみつく高齢募集人問題|金融債務と年金代わりが阻む世代交代

保険代理業には定年がないため、80歳を超えても現役を続ける募集人が少なくありません。

その本音は「国民年金だけでは生活できない」という経済的理由にあります。

しかし、パソコン操作ができずコンプラ意識の低い高齢募集人を抱え続けることは、譲受側にとって大きなリスクです。

このミスマッチを解消するための特別な雇用契約や退職手当の設計が求められます。

保険会社主導の「無料マッチング」が終了|第三者仲介が必要になった背景

これまで保険会社が行ってきた「自社代理店同士の無償紹介」は、金融庁から「利益誘導」のリスクを指摘され、事実上自粛の方向にあります。

保険会社はもはやあなたの代理店の出口戦略を、手取り足取り面倒は見てくれません。

公平な評価を得るためには、船井総研あがたFASのような第三者の仲介機関を活用することが必須となっています。

保険代理店の譲渡価格はどう決まる? 評価を高めるための磨き上げポイント

譲渡価格は、時価純資産に数年分の利益(のれん代)を足して算出されますが、保険業界特有の加点要素が存在します。

損保大学・生保大学の上位資格保有率が査定に響く理由

「損保大学(上級)」や「生保大学(TLC)」といった上位資格の保有率は、単なるスキルの証明ではありません。

保険会社からの手数料ポイント評価に直接影響を与える重要項目です。

有資格者が多い組織は「稼ぐ力」が強いと判断され、営業権の評価が跳ね上がります。

損保と生保の比率|安定収益を生む継続契約の価値とEBITDAの考え方

毎年更新される損害保険の継続手数料は、極めて安定したキャッシュフローとして高く評価されます。一方で生命保険は新規手数料の割合が高く、継続的な評価には繋がりにくい側面があります。

安定した損保基盤を持ちつつ、組織的な募集プロセスが整っている代理店は、高いマルチプル(倍率)での譲渡が可能です。

法人契約の有無がインパクトを分ける|一法人で顧客基盤千人分の価値を生む実態

運送業や建設業など、多額の保険料を支払う法人顧客を抱えている代理店は圧倒的に有利です。

一法人の契約が、個人の千人分に匹敵するインパクトを持つからです。

こうした法人マーケットを開拓できているかどうかが、譲渡対価を大きく左右します。

保険代理店の事業承継を加速させる補助金の活用と専門家選びの注意点

譲渡にはコストがかかりますが、国の支援策を賢く使うことで負担は軽減できます。

第三者承継を加速させる事業承継・引継ぎ補助金の要件

M&A仲介手数料や専門家への謝礼、さらには譲渡後のIT投資などは「事業承継・引継ぎ補助金」の対象となる場合があります。

これらを活用することで、手元に残る現金を最大化することが可能です。

M&A仲介会社に相談すべきタイミングと「隠れたリスク」の事前開示

未払いの残業代や、過去のコンプラ不備などのリスクは、隠しても必ずデューデリジェンスで見つかります。

M&Aにおけるデューデリジェンスについて詳しく知りたい方はこちらのコラムもおすすめです。

【解説コラム】財務デューデリジェンス

【解説コラム】法務デューデリジェンス

【解説コラム】人事デューデリジェンス

発覚した瞬間に大幅な減額や破談を招くため、信頼できるアドバイザーには最初から全てを開示してください。

相談のタイミングは、体力が残っており、業績が安定している「今」が最良です。

【まとめ】保険代理店の事業承継は「お客様と従業員の未来を繋ぐ」最後の経営判断

保険代理店の事業承継は、経営者としての集大成です。廃業という選択肢を選べば、お客様も従業員も行き場を失います。

戦略的譲渡によって、長年築いた信用の証である「顧客基盤」を次世代へ託し、自らは正当な対価を得て、新たな人生へ踏み出すべきです。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

保険代理店の株式譲渡・M&Aに関するよくあるご質問

Q: 保険代理店の売却価格はどう決まりますか?

A: 一般的に「時価純資産+営業権(営業利益の2〜5年分)」で算出されます。保険業界では将来の継続手数料が重視され、損保比率が高いほど評価が高まる傾向にあります。

Q: 募集人資格がない後継者でも承継できますか?

A: 経営権の承継は可能ですが、実務を行うには資格が必須です。

M&Aによる第三者承継なら、資格を持つ既存従業員や譲受側の募集人を活用し、スムーズな運営が可能です。

Q: 小規模な個人代理店でもM&Aの買い手はつきますか?

A: はい。大手代理店は地域シェア拡大や優秀な募集人の確保を目的としており、小規模でも優良な顧客基盤があれば、高い意欲で買収を検討します。

Q: 従業員の雇用条件は維持されますか?

A: 多くのケースで維持、あるいは大手傘下に入ることで改善されます。

最終契約書で雇用継続や待遇維持を義務付ける条項を盛り込むことが一般的です。

Q: 保険会社の承諾はいつ得るべきですか?

A: 秘密保持を徹底しつつ、基本合意の前後でメインの保険会社へ打診するのが鉄則です。

承認が得られないと譲渡が成立しないため、早期の調整が重要です。