現在の保険代理店業界は、人口減少と「第三の再編期」とも呼べる厳しい規制強化の波に直面しています。

この記事では「保険代理店 民事再生」という危機的状況を回避し、M&Aを通じて顧客と従業員、そして経営者の人生を次代へ繋ぐための具体的な戦略を解説します。

読了後には、自社の譲渡価値を最大化し、適切なパートナーを選ぶための指針が明確になります。

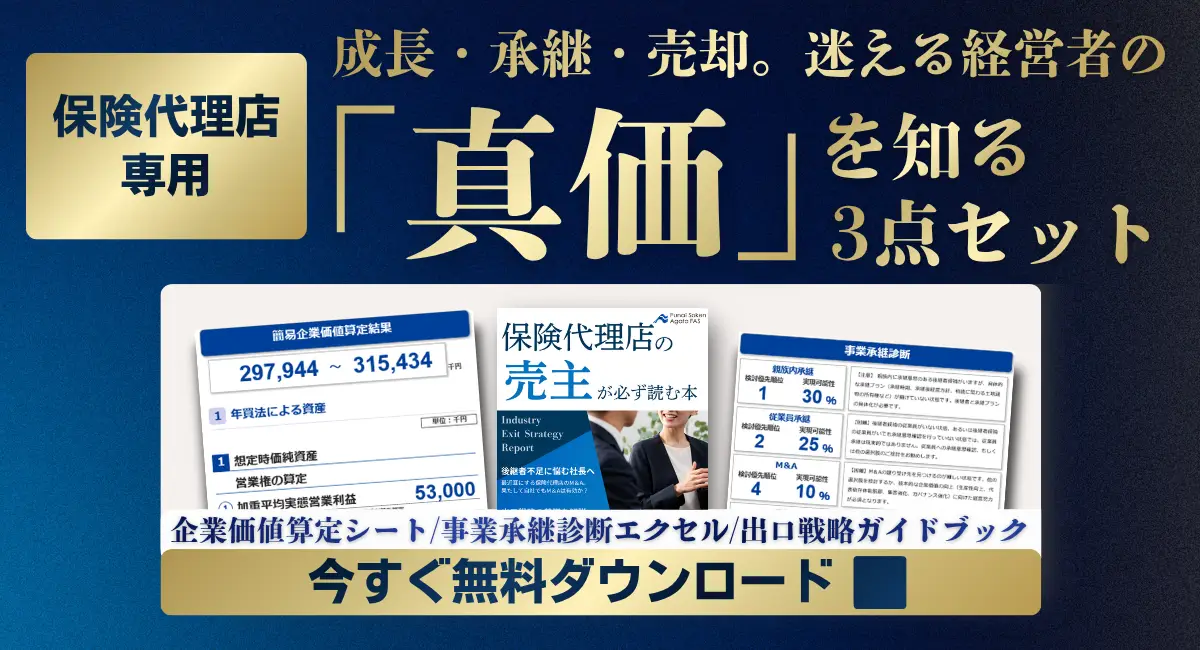

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

保険代理店の民事再生とは?資金繰り悪化により裁判所の監督下で再建を図る手続き

民事再生は、多額の負債によって自力での事業継続が困難になった際、裁判所の関与のもとで債務の一部免除などを受け、事業の再建を図る法的整理手続きです。

保険代理店においては、かつて大手代理店がこの手続きを申請した事例がありますが、これは「最後の手段」といえます。

一度民事再生を申請すれば、保険会社との代理店契約の維持が困難になるばかりか、顧客の信頼失墜による「契約流出」が避けられません。

多くの代理店主が恐れるのは、自社の消滅以上に、長年守ってきた顧客が宙に浮き、共に歩んだ従業員の雇用が失われることです。

法的整理に至る前に、現状を客観的に把握し、余力があるうちに戦略的提携を模索することが、経営者としての最大の責任といえます。

保険代理店の買収を検討すべきタイミングと業法改正による「第三の再編期」の到来

今、なぜ多くの代理店主が「保険代理店 買収」という選択肢を真剣に考え始めているのでしょうか。

その背景には、2024年4月の改正法を含めた、金融庁による極めて厳しい「引き締め」があります。

かつては「印鑑を預かってよしなに更新しておく」といった、信頼関係に基づいた(あるいは緩い)募集が通用した時代もありました。

しかし現在は、顧客の意向把握や比較説明の徹底といった「コンプライアンス対応」に膨大なコストがかかります。

また、保険会社が自社のシェアを守るために行っていた「代理店への出向」や「利益誘導」が厳格に禁止されたことで、中小代理店は「相談できる窓口」を失いつつあります。

「自力での体制維持に限界を感じた時」が、検討の開始時期です。手数料ポイントがジリジリと下がり始め、同じ仕事をしていても利益が減っていく構造に陥っているなら、一刻も早い決断が求められます。

募集プロセスの透明性が鍵!保険代理店のクロスボーダー M&Aでも評価される健全な組織体制

近年では外資系資本や異業種による「保険代理店 クロスボーダー M&A」の動きも活発化しています。ここで買い手が最も厳しくチェックするのは、財務諸表の数字以上に「募集プロセスの透明性」です。

具体的には、一人のスーパー営業マンの勘や経験に頼るのではなく、誰が対応しても「顧客へのリスク説明」や「複数商品の比較提示」が標準化されている組織が高く評価されます。

特に投資性商品(変額保険等)や外貨建商品の募集において、適切な資格保持とプロセス遵守がなされているかは、譲渡後の不祥事リスク(表明保証違反)を防ぐ観点からも極めて重要です。

民事再生に陥る前に!「買い手市場」の今、評価が下がる代理店の致命的な特徴

現在の市場は、圧倒的な「買い手市場」です。譲渡を希望する相談が急増している一方で、買い手側は「この組織を引き継いで、本当に成長できるか」を冷徹に見極めています。

民事再生の影がちらつくような状況であっても、以下のような特徴を持つ代理店は、買い手から敬遠される傾向にあります。

社長一人の営業力に依存した「属人性の高さ」は譲渡対価を大きく下げるリスク

保険ビジネスの最大の特徴であり、同時に譲渡時の最大の障壁が「属人性」です。多くの地域密着型代理店では、社長の人間関係だけで契約を維持しています。

買い手の視点では、「社長が退任した後、契約は他社へ流出しないか?」という点が最大の懸念です。

契約者が「代理店」ではなく「社長個人」に付いている場合、譲渡後の収益性は極めて不透明となります。

経営者自身が第一線で活躍することは素晴らしいですが、組織として「担当者が変わっても顧客が離れない仕組み(事務員との連携や複数担当制)」を構築できていない場合、譲渡価格は大幅なディスカウントを免れません。

高齢募集人のコンプラ意識不足が「買収」を躊躇させる最大の障壁となる実態

保険代理業界には定年がないため、80代、90代の募集人が現役で活動しているケースも珍しくありません。

しかし、これがM&Aの場では「爆弾」となり得ます。

最新のITツールを使いこなせず、意向把握義務などの「現在の募集ルール」を軽視する高齢募集人が残る組織は、買い手にとって管理コストとコンプラリスクが膨大です。

譲渡を機に従業員全員が引き継がれることを希望しても、高齢募集人の処遇や教育体制が整っていないことが原因で、破談に至る事例も少なくありません。

譲渡を成功させる磨き上げ!損保・生保の契約比率と「複数ライン化」で企業価値を高める

有利な条件で譲渡を成立させるには、日頃からの「磨き上げ」が不可欠です。民事再生を回避するだけでなく、誇りを持って事業をバトンタッチするためのポイントを整理します。

安定収益を生む損害保険と「法人契約」の厚みが買収価格に直結する理由

保険代理店の価値算定において、損害保険(損保)の比率は重要です。

生命保険(生保)の手数料は「初年度が高く、数年で激減する(L字方式)」のが一般的ですが、損保は「毎年の更新により、安定した手数料(ストック収益)」が見込めます。

さらに、インパクトが大きいのが「法人契約」の有無です。

個人の自動車保険を千件管理するよりも、一つの大規模法人の金融債務や賠償リスク、福利厚生を丸ごと引き受けている方が、収益の安定性と効率性が飛躍的に高まります。

「法人の窓口をガッチリと抑えている」ことは、買い手にとって喉から手が出るほど欲しい資産です。

EBITDAやPERだけでは測れない「募集人資格」と教育体制の資産価値

通常のM&AではEBITDA(利払い前・税引き前・減価償却前利益)などが重視されますが、保険代理店では「人材の質」が最大の資産です。

全募集人が損保大学・生保大学といった上位資格を保有しているか、FP(ファイナンシャルプランナー)としてのコンサルティング能力が備わっているかは、数値化しにくいものの大きな加点要素です。

また、一人の顧客に対して自動車保険だけでなく、がん保険や生命保険を「複数ライン化(クロスセル)」して提供できている組織は、顧客とのリレーションが強固であると見なされ、高く評価されます。

【まとめ】民事再生の前に専門家へ相談し、保険代理店としての「次の一手」を打つ

保険代理店の民事再生は、経営者にとっても顧客にとっても極めて苦痛を伴う結末です。

しかし、業界再編の荒波に揉まれる現在、早期にM&Aを検討することは「敗北」ではなく、顧客と従業員を守るための「賢明な経営判断」といえます。

自社のデータを分析し、法人の複数ライン化を進めるなどの「磨き上げ」を行うことで、買い手市場であっても有利な提携を勝ち取ることは可能です。

この複雑な業界再編を乗り切り、最適なパートナーを見つけるためには、保険実務と財務・税務の両面に精通した「税理士」などの専門家へ相談することが、次にとるべき明確な行動です。

自社の価値を客観的に知り、大切な「顧客基盤」を次世代へ円滑にバトンタッチするために、まずは業界特化の知見を持つアドバイザーへ一歩踏み出してください。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

保険代理店の民事再生・M&Aに関するよくあるご質問

Q: 保険代理店が民事再生を申請するとどうなる?

A: 裁判所の管理下で再建を目指すが、保険会社との契約解除や顧客流出のリスクが極めて高い。早期の事業譲渡が推奨される。

Q: 代理店の買収価値はどう決まる?

A: 主に営業利益(EBITDA)に数年分の倍率を乗じるが、損保比率や法人契約の多さ、募集人の質により大幅に加点される。

Q: 社長一人の代理店でも売却できる?

A: 可能だが、社長の退任に伴う契約流出リスクが懸念される。事務員への引継ぎや並行募集の体制を整える必要がある。

Q: 高齢の募集人が多いとM&Aで不利?

A: 不利になることが多い。コンプラ意識やIT適応力が懸念されるため、定年制の導入や若手への顧客承継が鍵となる。

Q: なぜ今、保険代理店のM&Aが増えている?

A: 業法改正によるコンプラコスト増大と、保険会社による代理店整理(手数料減額等)が進み、単独生き残りが難しいため。