M&Aとは?

M&A(エムアンドエー)とは「Mergers(合併) and Acquisitions(買収)」の頭文字をとった略称で、「法人の合併・買収」を表します。文字通り、「法人と法人が合併すること」もしくは「他の法人や事業の買収すること」を表します。つまり、法人または事業の移転取引を指し、一般的には「法人もしくは経営権の取得」を意味します。

M&Aマーケットの時流

M&Aは近年、増加傾向にあります。大手企業同士のM&Aも活況ですが、日本国内においては中小企業同士のM&Aも年々増加傾向にあります。

中小企業庁の調べによると、後継者が不在の法人は約127万社あり、そのうち60万社が黒字企業であるというデータがあります。

つまり、業績がよい悪いにかかわらずM&Aという選択肢を選ばなければ、後継者が不在のために黒字廃業の選択をしてしまう企業が多く出てしまいます。

また、後継者の不在だけが譲渡理由ではなく、企業がより成長していくために大手企業にグループインするという選択肢を選ばれる経営者もいらっしゃいます。

つまり、M&Aは企業を成長させるための手段の1つとして選択される時代になっているといっても過言ではありません。

M&A件数の推移

M&Aの件数は年々増加しており、レコフデータ社の調べによると、現在では公表されている数だけでも4000社を超える企業のM&Aが発表されています。

公表されていないM&Aも多数ありますので、実際にはこの倍以上のM&Aが行われていると予想されます。最近では、オンライン上でM&Aのマッチングを行うサービスなども多く出てきているので、より手軽にM&Aという選択肢を選べるようになってきました。

昔はM&Aと耳にすると「乗っ取り」などのイメージをされる方も多くいらっしゃいましたが、非上場企業のM&Aに関しては双方の合意の元、株式譲渡契約を交わさない限りM&Aは成立しません。

しっかりと納得したうえで交渉を進めることができれば、「乗っ取り」などは起こりえませんのでご安心ください。

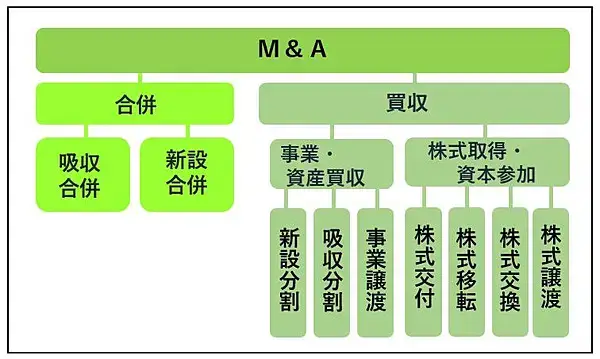

M&Aの種類・スキーム

M&Aは様々な種類があります。大きく分けると、「合併」と「買収」の2つに分かれ、それぞれ意味が違います。

「合併」と「買収」に関しては狭義のM&Aと言われることが一般的です。M&Aを広義でとらえると「資本提携」「業務提携」までを含みます。企業同士の協業関係までをM&Aの1つとしてとらえることもできるのです。

「合併」や「買収」にも下記のように様々なスキームがあります。それぞれどのような特徴があるのかわかりやすく説明します。

買収

買収とは、対象企業の「株式の取得」もしくは「事業の取得」を通して、「経営権」もしくは「事業」を譲り受けることをいいます。

買収のスキームの中にも大きく6種類があります。

株式譲渡

株式交換

株式移転

事業譲渡

吸収分割

新設分割

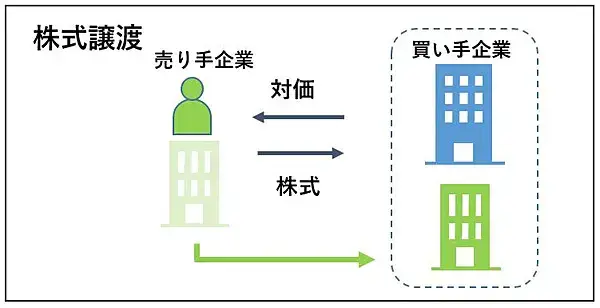

①株式譲渡

株式譲渡は、中小企業のM&Aで一般的に用いられる方法の1つです。譲渡企業(売り手)の株式を譲り受け企業(買い手)に譲渡するスキームです。

譲り受け企業は譲渡企業に対して対価を支払います。細かい実務の説明をすると、すべての発行済み株式を譲渡する場合もあれば、何回かに分けて段階的に譲渡する場合もあります。

>>株式譲渡についてはこちらのページもご覧ください

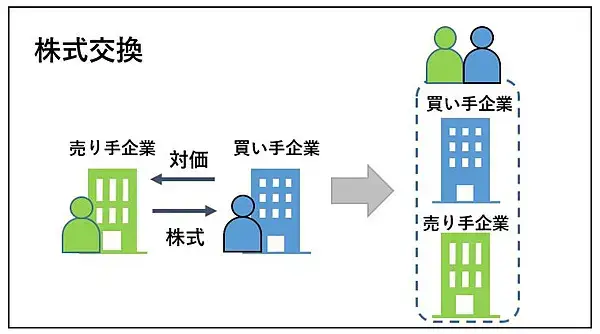

②株式交換

株式交換は、譲渡企業の全ての発行済み株式を譲り受け企業に集約するものです。譲渡企業は対価として譲り受け企業の株式を取得します。

>>株式交換についてはこちらのページもご覧ください

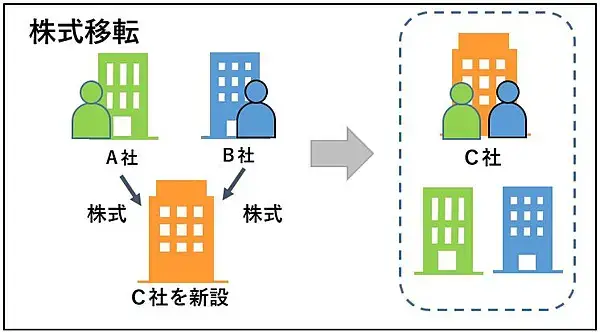

③株式移転

株式移転は、新たに設立する会社に、すべての発行済株式を取得させることです。対価としては新設した会社の株式の割当を受ける方法が一般的です。

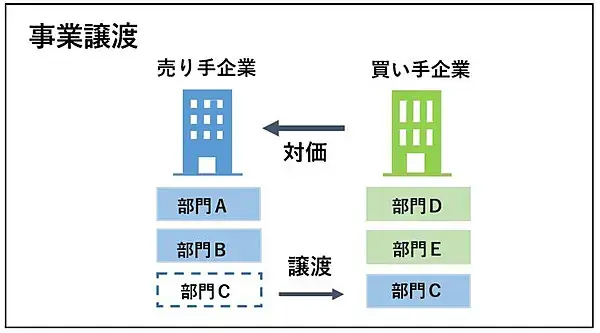

④事業譲渡

事業譲渡は、譲渡企業の事業のすべて、もしくは一部を譲り受けるスキームです。事業の譲り受けとなりますので、事業価値としての対価を支払います。

譲り受け企業としては欲しいところだけ買える、簿外債務などを引き継がなくてよいという点でリスクが軽減されるメリットもあります。

>>事業譲渡についてはこちらのページもご覧ください

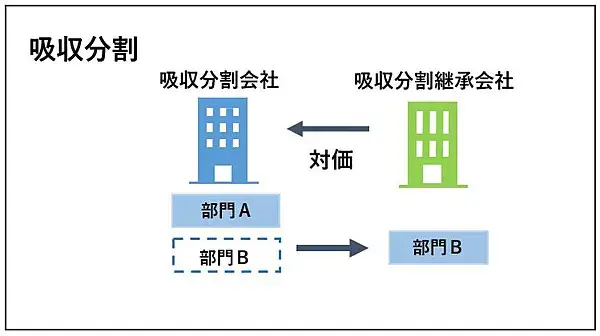

⑤吸収分割

吸収分割は、譲渡企業の一部事業を切り分けて、譲り受け企業に譲渡するものです。譲渡企業は対価として、譲り受け企業から現金もしくは株式等を取得します。

>>吸収分割についてはこちらのページもご覧ください

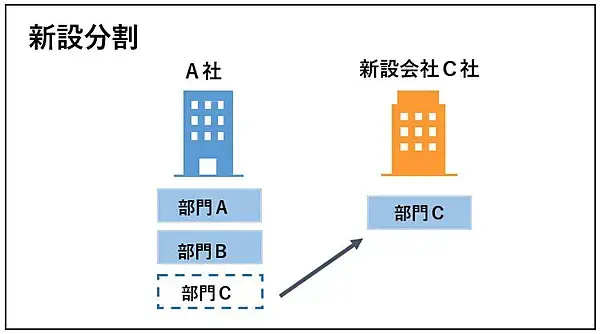

⑥新設分割

新設分割は、譲渡企業の一部事業を切り分けて、新設する会社に承継するものです。譲渡企業は対価として新しく設立された会社の株式を取得します。

>>新設分割についてはこちらのページもご覧ください

合併

合併とは、複数の法人が1つの法人になることを言います。スキームとして吸収合併と新設合併の2種類があります。

吸収合併

新設合併

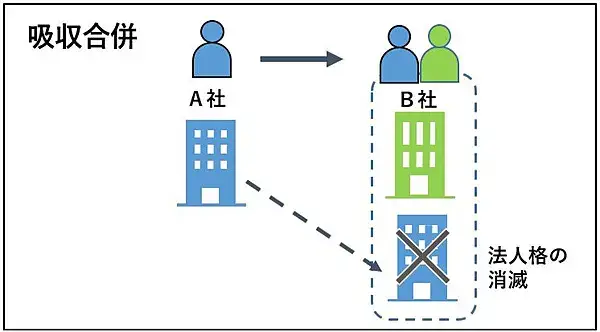

①吸収合併

合併する会社のうち1社が存続し、他の会社は解散する手法です。吸収した会社は、吸収された法人の財産(資産・負債)や従業員等を引き継ぐこととなります。

②新設合併

新会社を設立し合併対象であるすべての法人の従業員・財産(資産・負債)、権利義務を新設会社に引き継ぎ、対象となるすべての法人は解散します。

吸収合併に比べると、手続きが煩雑となり、新設会社ですべての許諾・認可を取り直す必要が出てきます。

提携(広義の意味でのM&A)

提携とは2社以上の法人が業務・資本面で協力、協業をすることを表します。合併や買収と異なる点は、経営権を取得することが目的ではないため、一般的なM&Aとは異なることです。

しかし、提携後、シナジー効果が十分に得られることで、合併や買収に進展していくこともあります。そのため、提携も広義の意味でM&Aとして扱われることもあります。M&Aをする前にお互いのことを見極めるために、資本提携や業務提携を活用するのも1つの手段とも言えます。

資本提携

業務提携

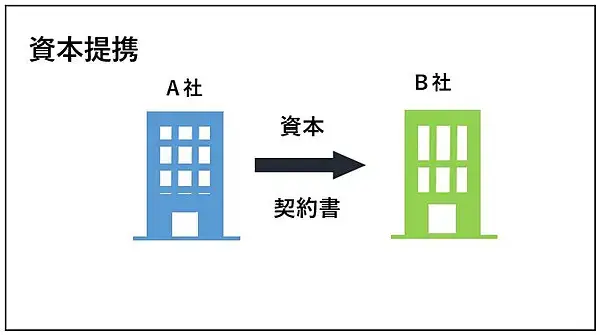

①資本提携

資本提携とは、法人が他の法人の株式を取得する、もしくはお互いの株式を持ち合うことにより、関係性をより強くする方法です。この方法は買収と似ていますが、経営権の取得を目的としていない点が、買収と異なります。

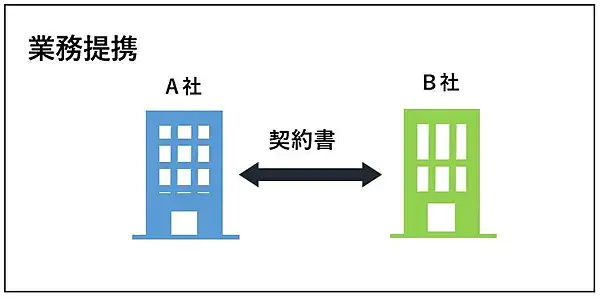

②業務提携

業務提携とは、複数の企業が契約書を交わし業務上の協力関係を強固に持つことです。お互いの事業の強み・弱みを補完し合いシナジーを生み出すことが目的となります。「業務提携契約」を取り交わすことで提携関係を明確にすることが一般的です。

M&Aのメリット・デメリット

次に、譲り受け企業のメリット・譲り受け企業のデメリット・譲渡企業のメリット・譲渡企業のデメリットをお伝えします。

譲り受け(買収)企業のメリット

時間を買い、リスクを軽減できる

規模の拡大、スケールメリット

節税対策

①時間を買い、リスクを軽減できる

一から事業を立ち上げ成長させるのは時間、コストを要します。また成功するかどうかが不明瞭というリスクもあります。一方で、現状すでに立ち上がっている法人や事業を買収することは、立ち上げまでの時間が必要なくなるうえに、事業計画が立てやすいという大きなメリットがあります。

ある研究データによると、新規事業立ち上げとM&Aで買収して新規事業に参入する場合とでは成功確率が2倍以上違うといいます。

②規模の拡大、スケールメリット

自社と同業種を買収する際には、新規事業の要素とは異なり既存事業の規模拡大が目的となります。

規模を拡大していくことで、仕入れコストを下げることができる、生産性を高めることができるなどのスケールメリットを出すことができ、競争力を高めることができます。

また、お互いの企業のノウハウを共有し合うことで更なる成長スピードアップにつなげることができます。

③節税対策

譲り受け企業側には節税メリットが生まれる場合があります。譲渡対象企業が赤字を抱えていた場合、選択したスキームが適格合併と見なされれば、繰越欠損金を引き継げることとなり自社の黒字と相殺することができます。

M&A後、数年の赤字は節税できること織り込みながら、事業の立て直しを図り発展させていくということを計算して赤字企業を譲り受けるというケースもあります。

譲り受け(買収)企業のデメリット

簿外債務が出てくる可能性

許認可を引き継げず事業継続ができないリスク

思っていたシナジーを生むことができないリスク

①簿外債務が出てくる可能性

M&Aでは、買収成立後に貸借対照表に載っていない「簿外債務」が判明することがあります。代表的な項目としては「退職給付引当金」「残業代の未払い」などがあげられます。

また、簿外債務だけでなく「顧客とのトラブル」や業種によっては「環境汚染」などの将来自社に不利益をもたらす「偶発債務」を継承してしまう可能性もあります。

偶発債務を意図せず引き継いだ場合、M&Aの後に訴訟に巻き込まれ多額の請求を受けてしまう可能性もありますので、注意が必要です。

M&Aでは、上記のようなリスクを回避するために、買収監査(デューデリジェンス)をしっかりと行い、法務リスク、労務リスク、財務リスク、環境リスク等の洗い出しを行う必要があります。

②許認可を引き継げず事業継続ができないリスク

許認可の必要な事業を買収する場合、許認可に関する権利が引き継げるかどうかが重要な争点となります。もし許認可を引き継ぐことができなければ、事業自体の継続が難しくなるケースもあるからです。

そのような事態を避けるためにも、事前に「許認可の有効性」「M&A成立後にその許認可を引き継げるか」「引き継げない場合に新たな許認可を取得する難易度やコスト」など、関係各所に確認を取りながら進める必要があります。

③思っていたシナジーを生むことができないリスク

M&Aに思い描いていたシナジー(相乗)効果を得ることができず投資回収の時期が遅れるケースもあります。譲渡企業が同業種である場合は、自社のノウハウを移植することでの収益改善、仕入れなどの調達コストに対してのスケールメリットを発揮する可能性も高くなります。

一方で他業種の場合、見込んでいたシナジー効果があまり出ない、生産性向上の策を行うとすると社内でのハレーションが起き、改革が前に進まない、ということも稀にあります。

他業種のM&Aを行う際は特にシナジー効果がどのように生まれるかを、ビジネスデューデリジェンスを通して見極めることが必要です。

譲渡(売却)企業・株主のメリット

売却をすることで対価、株式を手にすることができる

後継者問題が解決できる

従業員の雇用を守ることができる

①売却をすることで対価、株式を手にすることができる

M&Aで会社の株式、もしくは事業の一部を売却した場合の対価として、譲渡企業は譲り受け企業から現金もしくは新株を発行するような形で支払われる形となります。

非上場企業の場合は、株式は贈与や相続などの形で所有者が変わることがありますが、市場に出回るものではなく、なかなか現金化しにくいものです。

第三者譲渡を選択すると、現金化、もしくは他株式に変えることで、オーナー資産を流動性の高いものに変えることができます。

一方で株式価値が高まってきた会社を贈与・相続する際には多額の税金が発生することもあります。

②後継者問題が解決できる

後継者が不在の企業はM&Aを通して第三者に引き受けてもらうことで、後継者問題を解決することができます。

事業が好調でも将来的に親族内では引き継ぐ方がいない、従業員には能力があっても株を引き取る資産がない、あるいはリスクをとることを嫌がられる、というケースも多くあります。そのようなケースの場合は、自社の成長戦略を描くことのできる株の譲り受け先を見つけることがベストな選択肢と言えます。

また、条件によっては譲渡後も経営者が代表権を持ったまま、雇用維持をした状態で残るケースも多くあります。所有と経営の分離をし、後継者問題などを気にせず経営に集中できるというメリットもあります。

③従業員の雇用を守ることができる

M&Aで譲渡した後、従業員の雇用は継続されるケースが一般的です。後継者問題で廃業を選択してしまうケースにおいては、企業自体が解散してしまいますので、従業員の雇用も守ることはできません。

譲り受け企業としても、事業を継続、発展させていくうえで従業員がいなければ難しくなるため、雇用を維持したいと考えるところがほとんどです。

ただし、譲り受け企業側として働き手が欲しいわけではなく、単に事業や顧客が目的で譲り受けるという場合もあります。そのため譲り受け企業の性格をしっかりと把握する必要があります。

また、M&Aの条件に雇用の維持を盛り込むこともできるので、M&Aが成立する前にしっかりと明記して伝えるようにしましょう。

譲渡(売却)企業・株主のデメリット

株主としての権利がなくなる

オーナーの特定資産を移動させなければならない

①株主としての権利がなくなる

株式を譲渡した場合は、株主としての権利はなくなります。株主の権利は大きく2つに分けられます。1つは自益権、もう1つは共益権です。

自益権は、配当金などの経済的な利益を受けることができる権利です。共益権は株主が会社の運営に参加することを目的とした権利です。

特に中小企業のオーナー経営者の場合は、今まで有していた共益権がなくなることにデメリットを感じることが多くあるようです。

②オーナーの特定資産を移動させなければならない

中小企業の場合は、オーナー経営者の特定の資産、例えば車や住宅などが会社保有になっているケースがあります。M&Aの際にはそれらの資産をオーナー自身が会社から買い戻し、資産を移動させなければなりません。