この記事では、外壁塗装業界におけるM&Aの現状と、事業譲渡を成功させるための具体的な戦略について解説します。

読了後には、自社の強みを最大限に評価してもらい、職人と顧客を守りながら次世代へバトンを繋ぐための道筋が明確になります。

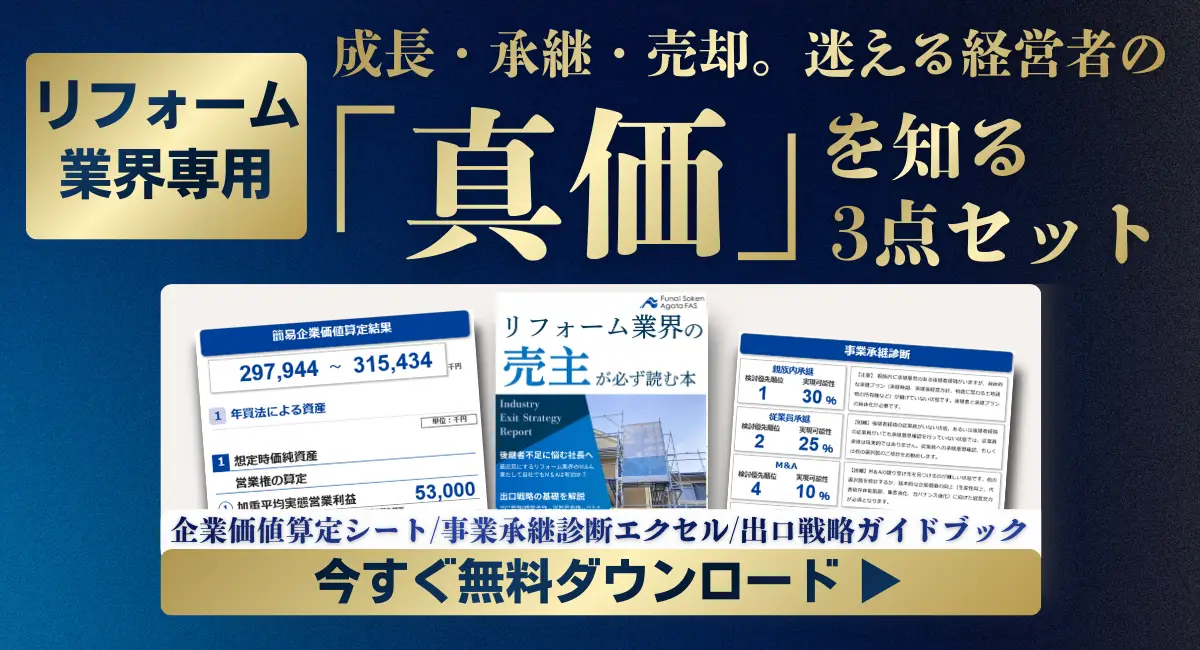

経営の正解は、一つではありません。 まずは出口戦略の『選択肢』を可視化する診断ツールを手に取り、 次なるステージへの展望を具体化する準備を始めてください。 プロの目利きで自社の『真価』を知ること。それが、後悔のない決断への第一歩です。

【リフォーム業界専門コンサルタントが担当】「出口戦略」診断で自社の価値を正しく守る。ベストな承継を実現するための第一歩。

1. そもそも外壁塗装M&Aとは? 塗装会社を第三者に譲渡・譲受する経営戦略

外壁塗装業界におけるM&A(企業の合併・買収)とは、単なる会社の売買ではありません。

長年培ってきた「技術」、地域で築き上げた「信用」、そして何より会社を支えてきた「職人」を、資本力のある企業や意欲ある後継者に引き継ぐための前向きな経営戦略です。

住宅リフォーム業全体のM&Aの特徴について詳しく解説したコラムはこちら

近年、建設業界全体でM&Aが活発化していますが、特に塗装業界においては、その動きが顕著です。

「うちは小さな町場の塗装屋だから関係ない」と思われている方も多いですが、実は小規模な事業者こそ、M&Aによる恩恵を受けやすい環境が整いつつあります。

塗装業界でM&Aが急増している「2つの理由」

なぜ今、塗装業界でこれほどまでにM&Aが増えているのでしょうか。

その背景には、業界構造が抱える深刻な課題と、新たな市場機会という2つの側面があります

深刻な後継者不足と職人の高齢化問題

最大の理由は「人」の問題です。

多くの塗装会社では、創業社長が高齢化し、引退を考える時期に差し掛かっています。

しかし、息子や娘は別の仕事に就いており、継ぐ意思がないケースが後を絶ちません。

また、現場の職人も高齢化が進んでいます。

「若い職人が入ってこない」「入ってもすぐに辞めてしまう」という悩みは、どの親方も抱えている共通の課題です。

黒字経営であっても、社長の体力が限界に達し、後継者がいないために廃業を選択せざるを得ない「黒字廃業」が、この業界では頻発しています。

M&Aは、この廃業危機を回避し、従業員の雇用を守る唯一の手段として注目されています。

大手・異業種による「職人と技術」の囲い込み競争

一方で、買い手側の事情も変化しています。

リフォーム需要の拡大に伴い、大手ハウスメーカーや工務店、さらには不動産管理会社やホームセンターなどの異業種が、塗装・リフォーム事業を強化しています。

彼らにとって最大のボトルネックは「施工力の確保」です。

仕事は取れても、塗る職人がいなければ売上になりません。

そのため、自社で職人を育成する時間を買う感覚で、すでに技術と職人を抱えている塗装会社を譲り受けたいというニーズが爆発的に高まっています。

「塗装だけ」では売れにくい? 買い手が求める本当の価値

ただし、全ての塗装会社が高値で売れるわけではありません。

厳しい現実として、「塗装しかできない」会社の評価はシビアになる傾向があります。

参入障壁の低さが招く「塗装専業」の評価の厳しさ

塗装業は、建設業の中でも比較的少ない資本で開業でき、資格要件も厳しくないため、参入障壁が低い業種です。

そのため競合が非常に多く、単に「外壁が塗れます」というだけでは、買い手にとっての魅力に欠けます。

「塗装なら、下請けを使えばいい」と考える買い手も多く、自社で抱えるリスクを冒してまで買収する理由が見当たらないと判断されることがあります。

これが、塗装専業の会社がM&A市場で苦戦しやすい理由です。

「+α」の価値(屋根、リフォーム、大規模修繕)が価格を決める

逆に、高値で譲渡できる会社には共通点があります。

それは「塗装+α」の価値を持っていることです。

例えば、「屋根の葺き替えやカバー工法も自社で対応できる」「内装リフォームも請け負える」「防水工事の部隊がいる」といった多能工的な組織は非常に重宝されます。

リフォーム案件は複合的な工事になることが多く、ワンストップで対応できる施工部隊は、買い手にとって喉から手が出るほど欲しい資産です。

2. 塗装会社M&Aの相場は? 売却価格を決める「3つの評価軸」

自社がいくらで評価されるのか。

これは経営者にとって最大の関心事です。

相場は水物ですが、基本的な算出ロジックと、評価を上下させる要因を知っておくことが重要です。

一般的な相場の算出方法(年買法)

中小企業のM&Aでは、一般的に「時価純資産 + 実態営業利益 × 2〜5年分」という計算式(年買法)が用いられます。

時価純資産とは、会社の資産(現金、売掛金、不動産など)から負債(借入金など)を引いた額です。

ここに、会社が生み出す年間利益の数年分を「のれん代(営業権)」として上乗せします。

この「年数」が、会社の将来性や技術力によって変動します。通常は2〜3年ですが、特別な強みがあれば5年分以上の評価がつくこともあります。

自社の企業価値評価(バリュエーション)についてより詳しく知りたい方はこちらをご覧ください。

査定額が跳ね上がる「ポジティブ要素」

では、どのような要素があれば「のれん代」が高くなるのでしょうか。

現場目線で重視されるポイントは以下の3点です。

若手職人の在籍数とチームの年齢構成(採用・育成コストの削減価値)

塗装業界のM&Aにおいて、買い手が最も重視するのは「明日から現場で塗れる職人が何人いるか」です。

特に、業界全体で職人の高齢化が深刻化している中、20代〜30代の若手職人が在籍し、定着している会社は、それだけで極めて高い希少価値を持ちます。

買い手企業(大手や異業種)にとって、ゼロから職人を採用し一人前に育てるには膨大な時間とコストがかかります。

そのため、若手職人が組織化されている会社を買収することは「時間を買う」ことと同義であり、その人数が多ければ多いほど、企業の評価額(のれん代)は数百万〜数千万円単位で跳ね上がります。

「資格」以上に「若さと技能」が金銭的価値に直結するのが、塗装業界M&Aの特徴です。

元請け比率と自社集客力(ショールーム、OBリスト)

下請け仕事ばかりで利益率が低い会社よりも、自社で集客し、元請けとして工事を受注できる会社の方が圧倒的に評価されます。

その証拠となるのが「自社ショールーム」の有無や、過去に施工した顧客(OB客)のリストです。

特に、定期的にメンテナンス案内を送り、リピート受注の仕組みができている「生きている顧客リスト」は、将来の売上を約束する資産として高く評価されます。

特殊技術と対応力(多彩な調色、大規模修繕、公共ランク)

「数百色の調色を自社で行えるノウハウがある」「特殊な意匠塗装ができる」「大規模修繕工事の元請け実績がある」といった独自性もプラス要素です。

一般的な塗装会社では対応できないニッチな要望に応えられる技術力は、買い手企業のサービスメニューを拡充させるための重要なピースとなります。

公共工事の経審(経営事項審査)ランクが高いことも、安定収益の証として好感されます。

評価を劇的に下げる「ネガティブ要素」と対策

一方で、価格を大きく下げる、あるいは交渉自体を破談にさせる要因もあります。

これらは事前の対策で防ぐことが可能です。

どんぶり勘定による「使途不明金」と「回収不能売掛金」

地方の塗装会社でよく見られるのが、公私混同した経費の使い方や、回収見込みのない売掛金の放置です。

「決算書には載っているが、実は施主が亡くなっていて回収不能」といった不良債権がデューデリジェンス(買収監査)で発覚すると、信用は地に落ちます。

譲渡を検討する段階で、税理士と相談し、貸借対照表の「資産の部」を徹底的に洗い出し、実態に合わせることが鉄則です。

現場管理の不備(社会保険未加入、労務管理の不徹底)

「職人は個人事業主扱いだから」といって社会保険に加入させていなかったり、残業代の概念がなかったりするケースも要注意です。

買い手企業(特に大手)はコンプライアンスを重視するため、労務リスクがある会社を買うことを嫌います。

未払い残業代のリスクなどは、譲渡価格から差し引かれる要因になります。

これらも可能な限り、適正化を進めておく必要があります。

3. 外壁塗装M&Aを成功させるための具体的なステップ

M&Aは相手があることですが、準備不足のまま進めると足元を救われます。

成功への標準的なステップを理解しておきましょう。

事前準備:財務と現場の「見える化」

まずは自社の健康診断です。決算書の数値を整理するだけでなく、保有している重機や車両、在庫(塗料)のリスト、職人の保有資格一覧などを作成します。

「何が売り物なのか」を明確にすることがスタートラインです。

相手探し:同業他社か、異業種(不動産・建材)か

自社の強みを活かせる相手を探します。

同業他社であれば規模の拡大によるシナジーが見込めますし、不動産会社や建材卸会社などの異業種であれば、彼らの顧客基盤に自社の施工力を提供する「垂直統合」型のシナジーが期待できます。

デューデリジェンス(買収監査)への対応

基本合意に至ると、買い手による詳細な調査(DD)が行われます。

ここでは隠し事は厳禁です。

ネガティブな情報も含めて全て開示し、誠実に対応することが信頼構築に繋がります。

特に現場の安全性や労務管理については厳しくチェックされると覚悟してください。

【デューデリジェンスについて詳しく知りたい方はこちら】

【解説コラム】財務デューデリジェンス

【解説コラム】法務デューデリジェンス

【解説コラム】人事デューデリジェンス

最終契約とクロージング

条件が折り合えば最終契約を結び、株式や事業の譲渡を実行します。

この際、代表者の連帯保証の解除や、退職金の支払い条件などを漏れなく確認することが重要です。

4. 職人を守り、会社を伸ばすためのPMI(統合プロセス)

M&Aは契約して終わりではありません。

むしろ、そこからが本当のスタートです。特に職人の定着はM&Aの成否を分けます。

「親方」がいなくなった後の職人の心理的ケア

塗装職人は「会社」ではなく「親方(社長)」についてきているケースが多々あります。

社長が交代した途端、「親父が辞めるなら俺も辞める」と言い出す職人も珍しくありません。

譲渡後も一定期間は顧問として残る、あるいは買い手企業の社長と職人が腹を割って話す場を設けるなど、職人の不安を取り除くための丁寧なプロセスが不可欠です。

待遇・環境の激変を避ける「徐々な改革」

買い手企業が良かれと思って給与体系や就業規則を急に変えることは、現場の混乱を招きます。

「今まで通りでいい」という安心感を与えつつ、時間をかけて徐々に新しいルールを浸透させていくのが賢明です。

買い手企業のシステム導入と現場の反発を防ぐコツ

大手資本に入ると、日報のデジタル化や原価管理の厳格化が求められることがあります。

しかし、現場の職人はITに不慣れな場合も多いです。

「頭ごなしにやらせる」のではなく、導入のメリットを伝え、サポート体制を整えることが、現場の反発を防ぐコツです。

後継者問題や職人の採用・定着でお悩みの方は、まずは建設・塗装業界に特化したM&A・事業承継の資料をダウンロードするか、一度当社の業界特化のコンサルタントにご相談ください。

5. 【まとめ】外壁塗装M&Aは「準備」と「専門家選び」が9割

外壁塗装業界のM&Aは、単なる金銭取引ではなく、技術と人の承継です。

成功させるためには、自社の価値(特に塗装+αの強みや有資格者)を正しく評価し、財務や労務のリスクを事前に潰しておく「準備」が欠かせません。

そして、その準備を独力で行うのは困難です。建設業界特有の商慣習や、職人気質を理解していない仲介会社に依頼すると、話が噛み合わず破談になることもあります。

M&Aを検討される際は、建設・塗装業界の知見が豊富な専門家に相談することを強く推奨します。

まずは専門家の意見を聞き、自社の現在地を知ることから始めてみてはいかがでしょうか。

その分野(テーマ)については、M&A専門のコンサルタントや仲介会社に相談すべきです。

特に、建設業界の実情に詳しいアドバイザーを選ぶことが、成功への第一歩となります。

知識を得るだけでは、未来は変わりません。 激変する環境下で、貴社の選択肢が狭まってしまう前に『攻めの出口戦略』を。

独自のノウハウを凝縮した出口戦略診断ツールをダウンロードし、 その上で、プロの目利きで『自社の真価』を直接確かめる。

経営者としての集大成を、最も価値ある形で次へ繋ぐ準備は、今、ここから始まります。

【主導権を握れるうちに、一度プロの視点で「最良の出口」を可視化しませんか?】

外壁塗装業界におけるM&Aについてよくあるご質問

Q. 赤字の塗装会社でも売却できますか?

A. 可能です。特に「有資格者」や「若手の職人」が在籍していれば、財務状況が悪くても人材確保の観点から高く評価されるケースがあります。

Q. 職人にM&Aのことをいつ伝えるべきですか?

A. 最終契約(クロージング)の直前、または直後が鉄則です。不用意に早く伝えると動揺を招き、退職リスクが高まるため、タイミングは専門家と慎重に決めてください。

Q. 個人事業主の塗装屋ですがM&Aは可能ですか?

A. 法人化していない場合でも「事業譲渡」という形であれば可能です。ただし、許認可の引継ぎ等で手続きが複雑になるため、事前の準備が必要です。

Q. 仲介手数料はどれくらいかかりますか?

A. 会社によりますが、一般的には「譲渡価格の数%」や「最低報酬額(数百万円〜)」が設定されています。着手金無料の会社もあるため、複数社比較することをお勧めします。

Q. 建設業許可は引き継げますか?

A. 「株式譲渡」であればそのまま引き継げますが、「事業譲渡」の場合は買い手側での再取得や要件確認が必要になるケースがあります。スキーム選定が重要です。